Đầu tư theo vĩ mô: cách lãi suất, tỷ giá và tăng trưởng kinh tế ảnh hưởng đến danh mục

Đầu tư theo vĩ mô

Trong đầu tư, nhiều người chỉ tập trung vào từng cổ phiếu riêng lẻ: doanh nghiệp có tốt không, lợi nhuận tăng không, định giá rẻ chưa, biểu đồ có đẹp không. Những yếu tố này rất quan trọng, nhưng nếu bỏ qua bối cảnh vĩ mô, nhà đầu tư rất dễ gặp tình huống “doanh nghiệp không xấu nhưng cổ phiếu vẫn giảm”.

Lý do là thị trường chứng khoán không vận động độc lập. Nó chịu ảnh hưởng lớn từ lãi suất, tỷ giá, tăng trưởng kinh tế, lạm phát và dòng tiền. Hiểu vĩ mô không giúp bạn đoán chính xác thị trường từng ngày, nhưng giúp bạn biết giai đoạn nào nên ưu tiên tăng trưởng, giai đoạn nào nên phòng thủ, và vì sao cùng một doanh nghiệp nhưng mức định giá có thể thay đổi rất mạnh theo môi trường kinh tế.

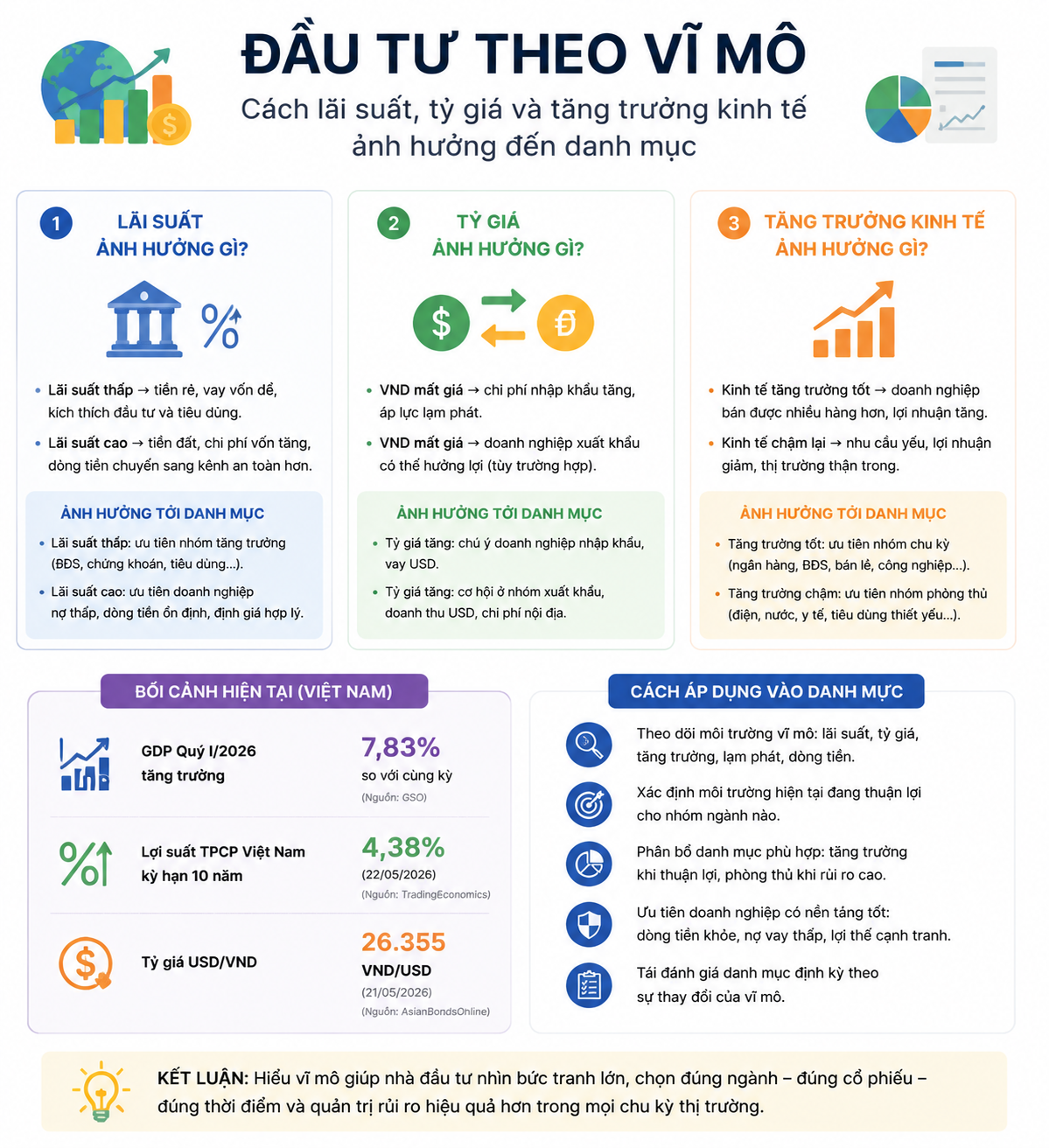

Ở thời điểm hiện tại, bối cảnh vĩ mô Việt Nam có vài điểm đáng chú ý. GDP quý I/2026 tăng 7,83% so với cùng kỳ, cho thấy nền kinh tế vẫn duy trì tốc độ tăng trưởng tốt. Tuy nhiên, mặt bằng lợi suất cũng đang cao hơn trước: lợi suất trái phiếu Chính phủ Việt Nam kỳ hạn 10 năm quanh 4,38% vào ngày 22/05/2026, cao hơn khoảng 1,21 điểm phần trăm so với một năm trước. Tỷ giá USD/VND trên AsianBondsOnline ở mức khoảng 26.355 VND/USD ngày 21/05/2026. Điều này cho thấy tăng trưởng vẫn tích cực, nhưng chi phí vốn và áp lực tỷ giá là những yếu tố nhà đầu tư không thể bỏ qua.

1. Lãi suất ảnh hưởng đến dòng tiền và định giá cổ phiếu như thế nào

Lãi suất là một trong những biến số quan trọng nhất của thị trường tài chính. Khi lãi suất thấp, tiền rẻ hơn. Doanh nghiệp vay vốn dễ hơn, người tiêu dùng có xu hướng chi tiêu nhiều hơn, và nhà đầu tư cũng sẵn sàng chấp nhận rủi ro cao hơn để tìm kiếm lợi nhuận. Đây thường là môi trường thuận lợi cho cổ phiếu, đặc biệt là nhóm tăng trưởng, bất động sản, chứng khoán, tiêu dùng và các doanh nghiệp cần nhiều vốn để mở rộng.

Ngược lại, khi lãi suất tăng hoặc neo ở mức cao, tiền trở nên đắt hơn. Doanh nghiệp phải trả chi phí vay cao hơn, lợi nhuận có thể bị bào mòn. Người tiêu dùng cũng thận trọng hơn với các khoản vay mua nhà, mua xe hoặc chi tiêu lớn. Đồng thời, tiền gửi và trái phiếu trở nên hấp dẫn hơn so với cổ phiếu. Khi đó, dòng tiền trên thị trường chứng khoán thường khó “dễ dãi” như giai đoạn tiền rẻ.

Ví dụ đơn giản: một doanh nghiệp bất động sản đang vay nợ lớn để phát triển dự án. Khi lãi suất thấp, chi phí vay nhẹ hơn, người mua nhà dễ tiếp cận tín dụng hơn, kỳ vọng lợi nhuận có thể tích cực hơn. Nhưng khi lãi suất tăng, chi phí tài chính tăng, người mua nhà giảm, hàng tồn kho khó bán hơn. Cổ phiếu bất động sản vì vậy thường chịu áp lực mạnh hơn các nhóm ít vay nợ.

Với cổ phiếu tăng trưởng, lãi suất cũng rất quan trọng. Những doanh nghiệp được định giá dựa nhiều vào lợi nhuận tương lai thường nhạy cảm với lãi suất. Khi lãi suất tăng, nhà đầu tư sẽ chiết khấu dòng tiền tương lai mạnh hơn, nghĩa là họ không còn sẵn sàng trả mức P/E quá cao cho những kỳ vọng xa. Nói dễ hiểu, lãi suất cao làm thị trường khó tính hơn.

Ví dụ một cổ phiếu công nghệ được kỳ vọng tăng trưởng mạnh trong 5 năm tới. Khi lãi suất thấp, nhà đầu tư có thể chấp nhận mua ở mức định giá cao vì tin rằng lợi nhuận tương lai sẽ bù lại. Nhưng khi lợi suất trái phiếu tăng, cổ phiếu đó phải cạnh tranh với một mức lợi suất an toàn hơn. Nếu tăng trưởng không đủ thuyết phục, giá cổ phiếu có thể bị điều chỉnh dù doanh nghiệp vẫn đang hoạt động tốt.

Vì vậy, khi xây danh mục, nhà đầu tư cần nhìn vào môi trường lãi suất. Nếu lãi suất đang giảm hoặc có kỳ vọng giảm, thị trường thường dễ mở rộng khẩu vị rủi ro hơn. Nếu lãi suất đang cao, nên ưu tiên doanh nghiệp có dòng tiền khỏe, nợ vay thấp, lợi nhuận ổn định và định giá không quá đắt.

2. Tỷ giá ảnh hưởng đến lợi nhuận doanh nghiệp và dòng vốn ra sao

Tỷ giá là giá trị của đồng nội tệ so với ngoại tệ, thường được quan tâm nhiều nhất là USD/VND. Với nhà đầu tư, tỷ giá quan trọng vì nó ảnh hưởng trực tiếp đến chi phí nhập khẩu, doanh thu xuất khẩu, nợ vay ngoại tệ, lạm phát và dòng vốn nước ngoài.

Khi VND mất giá so với USD, các doanh nghiệp nhập khẩu nguyên vật liệu bằng USD có thể gặp bất lợi vì chi phí đầu vào tăng. Ví dụ doanh nghiệp nhập xăng dầu, hóa chất, máy móc, linh kiện hoặc nguyên liệu sản xuất sẽ phải chi nhiều VND hơn cho cùng một lượng hàng hóa. Nếu không thể tăng giá bán tương ứng, biên lợi nhuận sẽ bị thu hẹp.

Ngược lại, một số doanh nghiệp xuất khẩu có thể hưởng lợi. Nếu doanh thu bằng USD nhưng phần lớn chi phí bằng VND, khi USD tăng, doanh thu quy đổi sang VND có thể cao hơn. Các ngành như thủy sản, dệt may, gỗ, công nghệ xuất khẩu hoặc logistics có thể được chú ý hơn trong một số giai đoạn tỷ giá tăng.

Nhưng cần hiểu đúng: không phải cứ tỷ giá tăng là doanh nghiệp xuất khẩu chắc chắn tốt. Nếu nhu cầu thế giới yếu, đơn hàng giảm, chi phí vận chuyển tăng hoặc nguyên liệu đầu vào cũng nhập khẩu bằng USD, lợi ích từ tỷ giá có thể bị giảm đi rất nhiều.

Ví dụ một doanh nghiệp thủy sản xuất khẩu sang Mỹ, thu doanh thu bằng USD. Khi USD tăng so với VND, doanh thu quy đổi có thể tốt hơn. Nhưng nếu người tiêu dùng Mỹ thắt chặt chi tiêu, đơn hàng giảm, hoặc chi phí thức ăn và vận chuyển tăng, lợi nhuận thực tế chưa chắc cải thiện mạnh.

Tỷ giá cũng ảnh hưởng đến dòng vốn ngoại. Khi đồng nội tệ chịu áp lực mất giá, nhà đầu tư nước ngoài có thể lo ngại lợi nhuận quy đổi về USD bị giảm. Điều này khiến dòng vốn ngoại thận trọng hơn với thị trường mới nổi. Ngược lại, nếu tỷ giá ổn định, lạm phát được kiểm soát và chính sách tiền tệ rõ ràng, dòng vốn thường có tâm lý yên tâm hơn.

Ví dụ tỷ giá USD/VND quanh 26.355 VND/USD cho thấy nhà đầu tư cần chú ý đến nhóm doanh nghiệp nhạy cảm với ngoại tệ. Một doanh nghiệp vay USD lớn nhưng doanh thu chủ yếu bằng VND sẽ chịu rủi ro tỷ giá cao hơn. Trong khi đó, một doanh nghiệp có doanh thu USD, chi phí nội địa và bảng cân đối lành mạnh có thể có lợi thế hơn.

Nói đơn giản, tỷ giá không chỉ là câu chuyện của ngân hàng hay xuất nhập khẩu. Nó có thể đi thẳng vào lợi nhuận doanh nghiệp và tâm lý dòng tiền trên thị trường.

3. Tăng trưởng kinh tế ảnh hưởng đến kỳ vọng lợi nhuận và cách phân bổ danh mục

Tăng trưởng kinh tế phản ánh sức khỏe chung của nền kinh tế. Khi GDP tăng tốt, tiêu dùng cải thiện, doanh nghiệp bán được nhiều hàng hơn, lợi nhuận có cơ hội tăng, việc làm tốt hơn và niềm tin thị trường thường tích cực hơn. Đây là môi trường thuận lợi cho các ngành mang tính chu kỳ như ngân hàng, chứng khoán, bất động sản, vật liệu xây dựng, bán lẻ, công nghiệp và logistics.

Số liệu GDP quý I/2026 của Việt Nam tăng 7,83% cho thấy nền kinh tế vẫn đang duy trì đà tăng trưởng khá mạnh. Theo Tổng cục Thống kê, khu vực công nghiệp và xây dựng tăng 8,92%, dịch vụ tăng 8,18%, nông lâm thủy sản tăng 3,58%. Đây là nền tảng tích cực cho lợi nhuận doanh nghiệp, đặc biệt ở các nhóm hưởng lợi từ sản xuất, tiêu dùng và đầu tư.

Tuy nhiên, tăng trưởng tốt không có nghĩa là thị trường chứng khoán chắc chắn tăng ngay. Thị trường không chỉ nhìn vào hiện tại, mà còn nhìn vào kỳ vọng tương lai. Nếu số liệu tốt nhưng đã được phản ánh vào giá, cổ phiếu vẫn có thể điều chỉnh. Ngược lại, khi số liệu hiện tại chưa đẹp nhưng thị trường tin rằng đáy chu kỳ đã qua, cổ phiếu có thể hồi phục sớm.

Ví dụ nếu kinh tế phục hồi, tín dụng tăng trở lại và tiêu dùng cải thiện, nhóm ngân hàng, bán lẻ, vật liệu xây dựng, khu công nghiệp có thể được hưởng lợi. Nhưng nếu cùng lúc lãi suất tăng và tỷ giá chịu áp lực, nhà đầu tư sẽ không mua mọi cổ phiếu theo kiểu “tăng trưởng là tốt”. Họ sẽ chọn lọc hơn, ưu tiên doanh nghiệp có lợi nhuận thật, dòng tiền thật, nợ vay hợp lý và định giá chưa quá cao.

Ngược lại, nếu tăng trưởng kinh tế chậm lại, người tiêu dùng thắt chặt chi tiêu, doanh nghiệp giảm đầu tư và nhu cầu tín dụng yếu hơn, nhà đầu tư thường có xu hướng phòng thủ. Khi đó, các nhóm như điện, nước, hàng tiêu dùng thiết yếu, y tế hoặc doanh nghiệp có dòng tiền ổn định có thể giữ giá tốt hơn.

Cách áp dụng thực tế là không nên nhìn từng biến số riêng lẻ. Nhà đầu tư nên kết hợp ba câu hỏi:

Lãi suất đang ủng hộ hay gây áp lực lên định giá?

Tỷ giá đang ổn định hay làm tăng rủi ro chi phí và dòng vốn?

Tăng trưởng kinh tế đang hỗ trợ lợi nhuận doanh nghiệp hay đang chậm lại?

Ví dụ trong bối cảnh hiện tại, Việt Nam có tăng trưởng GDP tốt, nhưng lợi suất trái phiếu 10 năm quanh 4,38% và tỷ giá USD/VND quanh 26.355 cho thấy nhà đầu tư vẫn cần thận trọng với các doanh nghiệp vay nợ lớn, phụ thuộc nhập khẩu hoặc định giá quá cao. Ngược lại, các doanh nghiệp có dòng tiền khỏe, nợ thấp, lợi thế xuất khẩu hợp lý, hoặc hưởng lợi từ tăng trưởng nội địa nhưng không quá phụ thuộc vào đòn bẩy có thể đáng được ưu tiên hơn.

Kết luận lại, đầu tư theo vĩ mô không phải là cố đoán Fed, đoán tỷ giá hay đoán GDP từng tháng. Bản chất của nó là hiểu môi trường kinh tế đang tác động thế nào đến dòng tiền, định giá và lợi nhuận doanh nghiệp. Lãi suất quyết định chi phí vốn và khẩu vị rủi ro. Tỷ giá ảnh hưởng đến chi phí, doanh thu và dòng vốn. Tăng trưởng kinh tế ảnh hưởng đến lợi nhuận và kỳ vọng thị trường.

Một nhà đầu tư tốt không chỉ hỏi “cổ phiếu này có tốt không”, mà còn hỏi “môi trường hiện tại có ủng hộ cổ phiếu này không”. Khi kết hợp được phân tích doanh nghiệp với bối cảnh vĩ mô, danh mục sẽ có cấu trúc tốt hơn, ít cảm tính hơn và thích nghi tốt hơn với từng giai đoạn thị trường.