Ngành thép và bài học về tính chu kỳ của giá hàng hóa

Ngành thép

Ngành thép là một trong những nhóm ngành rất hay được nhà đầu tư chú ý mỗi khi thị trường bước vào một chu kỳ mới. Có giai đoạn cổ phiếu thép tăng rất mạnh, lợi nhuận doanh nghiệp bùng nổ, giá hàng hóa thuận lợi, truyền thông nhắc nhiều đến nhu cầu xây dựng, đầu tư công, bất động sản và xuất khẩu. Nhưng cũng có giai đoạn cổ phiếu thép giảm rất sâu, lợi nhuận co lại, tồn kho cao, giá thép giảm và nhà đầu tư bắt đầu mất kiên nhẫn.

Điểm quan trọng nhất khi nhìn ngành thép là phải hiểu đây là ngành mang tính chu kỳ rất rõ. Thép không giống một doanh nghiệp tiêu dùng ổn định, mỗi năm tăng trưởng đều đều. Lợi nhuận của doanh nghiệp thép thường biến động mạnh theo giá bán thép, giá nguyên liệu đầu vào, nhu cầu xây dựng, bất động sản, đầu tư công, xuất khẩu và chu kỳ kinh tế. Khi thuận lợi, lợi nhuận có thể tăng rất nhanh. Khi chu kỳ xấu, lợi nhuận cũng có thể giảm rất mạnh.

Vì vậy, bài học lớn nhất khi đầu tư vào ngành thép không phải là “thép tốt hay xấu”, mà là “đang ở đoạn nào của chu kỳ”. Một doanh nghiệp thép tốt vẫn có thể khiến nhà đầu tư thua lỗ nếu mua ở cuối chu kỳ hưng phấn. Ngược lại, một giai đoạn ngành bị chê nhiều đôi khi lại là lúc cần bắt đầu quan sát, nếu các dấu hiệu tạo đáy chu kỳ xuất hiện.

Bài viết này sẽ đi theo ba phần. Phần một nói về vì sao ngành thép mang tính chu kỳ. Phần hai phân tích cách giá hàng hóa ảnh hưởng đến lợi nhuận doanh nghiệp thép. Phần ba rút ra bài học đầu tư khi nhìn cổ phiếu thép.

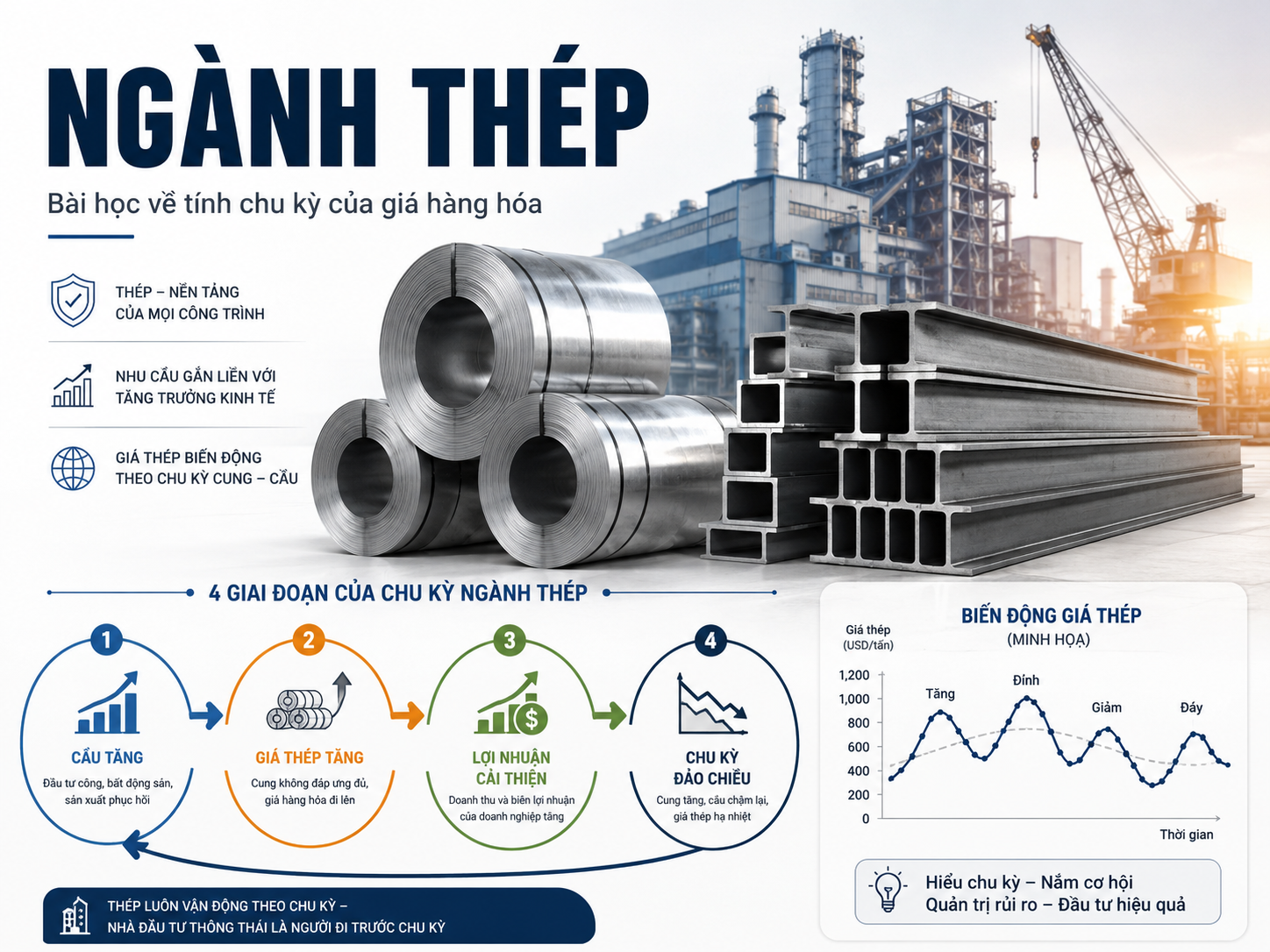

Phần 1: Vì sao ngành thép mang tính chu kỳ

Ngành thép phụ thuộc rất lớn vào nhu cầu của nền kinh tế. Khi kinh tế tăng trưởng tốt, bất động sản sôi động, đầu tư công được đẩy mạnh, xây dựng dân dụng phục hồi, sản xuất công nghiệp mở rộng, nhu cầu thép thường tăng. Khi nhu cầu tăng, doanh nghiệp thép bán được nhiều hơn, giá bán có thể tốt hơn, biên lợi nhuận cải thiện và kết quả kinh doanh tăng mạnh.

Ngược lại, khi kinh tế chậm lại, bất động sản khó khăn, xây dựng trầm lắng, đầu tư công giải ngân chậm hoặc xuất khẩu yếu, nhu cầu thép giảm. Khi cầu yếu, doanh nghiệp có thể phải giảm giá bán để giải phóng hàng tồn kho. Nhà máy vẫn có chi phí cố định lớn, nên chỉ cần sản lượng bán ra giảm hoặc biên lợi nhuận thu hẹp, lợi nhuận có thể giảm rất nhanh.

Ví dụ đơn giản, một doanh nghiệp thép bán 1 triệu tấn thép trong năm. Nếu giá bán trung bình là 15 triệu đồng mỗi tấn, doanh thu đạt khoảng 15.000 tỷ đồng. Nếu biên lợi nhuận gộp là 15%, lợi nhuận gộp khoảng 2.250 tỷ đồng. Nhưng nếu chu kỳ xấu khiến giá bán giảm xuống 13 triệu đồng mỗi tấn, sản lượng cũng giảm 10%, doanh thu chỉ còn khoảng 11.700 tỷ đồng. Nếu biên lợi nhuận gộp giảm từ 15% xuống 8%, lợi nhuận gộp chỉ còn khoảng 936 tỷ đồng. Doanh thu giảm, biên lợi nhuận giảm, lợi nhuận bị tác động kép.

Đây là điểm rất đặc trưng của ngành chu kỳ. Khi thuận lợi, doanh thu tăng và biên lợi nhuận tăng cùng lúc, lợi nhuận có thể bùng nổ. Khi bất lợi, doanh thu giảm và biên lợi nhuận giảm cùng lúc, lợi nhuận có thể rơi rất nhanh. Vì vậy, nhìn cổ phiếu thép mà chỉ dựa vào lợi nhuận hiện tại đôi khi rất nguy hiểm. Lợi nhuận cao nhất thường xuất hiện ở giai đoạn thị trường đã rất hưng phấn, còn lợi nhuận thấp nhất lại có thể xuất hiện gần vùng đáy chu kỳ.

Ngành thép còn phụ thuộc nhiều vào giá nguyên liệu đầu vào như quặng sắt, than luyện cốc, thép phế và chi phí năng lượng. Nếu giá bán thép tăng nhanh hơn giá nguyên liệu, biên lợi nhuận cải thiện. Nếu nguyên liệu đầu vào tăng mạnh nhưng giá bán thép không tăng tương ứng, biên lợi nhuận bị bóp lại. Đây là lý do cùng là doanh nghiệp thép, nhưng lợi nhuận từng giai đoạn có thể thay đổi rất mạnh.

Ví dụ giá thép bán ra tăng 10%, nhưng giá quặng sắt và than cốc tăng 20% đến 30%, doanh nghiệp chưa chắc hưởng lợi. Ngược lại, nếu giá nguyên liệu giảm trong khi giá bán thép giữ ổn định, biên lợi nhuận có thể cải thiện đáng kể. Vì vậy, khi phân tích ngành thép, không chỉ nhìn giá thép thành phẩm, mà còn phải nhìn spread giữa giá bán và chi phí đầu vào.

Một yếu tố nữa là tồn kho. Trong ngành thép, tồn kho có thể tạo ra lợi nhuận hoặc gây thiệt hại lớn tùy hướng giá hàng hóa. Khi doanh nghiệp mua nguyên liệu ở vùng giá thấp, sau đó giá thép tăng, hàng tồn kho có thể tạo lợi thế. Nhưng nếu doanh nghiệp tích tồn kho ở vùng giá cao, sau đó giá thép giảm, doanh nghiệp có thể phải trích lập dự phòng hoặc bán hàng với biên lợi nhuận thấp hơn.

Ví dụ doanh nghiệp nhập nguyên liệu khi giá quặng cao, kỳ vọng nhu cầu tiếp tục tốt. Nhưng sau đó thị trường bất động sản chững lại, giá thép giảm, hàng tồn kho trở thành gánh nặng. Khi đó, báo cáo tài chính có thể xuất hiện biên lợi nhuận giảm, chi phí dự phòng tăng hoặc lợi nhuận giảm mạnh. Đây là rủi ro rất quen thuộc với các ngành hàng hóa.

Tóm lại, ngành thép mang tính chu kỳ vì nó phụ thuộc vào nhu cầu kinh tế, giá bán hàng hóa, giá nguyên liệu, tồn kho và đầu tư xây dựng. Một doanh nghiệp thép có thể rất tốt, nhưng lợi nhuận vẫn sẽ dao động mạnh theo chu kỳ ngành. Vì vậy, điều quan trọng là phải hiểu chu kỳ, không chỉ nhìn tên doanh nghiệp.

Phần 2: Giá hàng hóa ảnh hưởng đến doanh nghiệp thép như thế nào

Giá hàng hóa có ảnh hưởng rất lớn đến doanh nghiệp thép vì nó tác động trực tiếp đến doanh thu, biên lợi nhuận, tồn kho và kỳ vọng của thị trường. Khi giá thép tăng, nhà đầu tư thường kỳ vọng doanh nghiệp sẽ bán hàng với giá cao hơn, doanh thu tốt hơn và lợi nhuận cải thiện. Nhưng nếu giá thép tăng quá nhanh trong khi nhu cầu thật không mạnh, đó có thể chỉ là một nhịp tăng ngắn hạn do đầu cơ hoặc do biến động nguồn cung.

Điểm cần hiểu là giá thép tăng chưa chắc lúc nào cũng tốt tuyệt đối. Nếu giá tăng vì nhu cầu thật tăng, ví dụ xây dựng phục hồi, đầu tư công tăng tốc, bất động sản ấm lên, xuất khẩu cải thiện, thì tín hiệu này có chất lượng hơn. Nhưng nếu giá tăng vì nguồn cung bị gián đoạn tạm thời hoặc vì đầu cơ hàng hóa, doanh nghiệp có thể hưởng lợi ngắn hạn nhưng chưa chắc bền.

Ví dụ giá thép tăng từ 14 triệu lên 16 triệu đồng mỗi tấn. Nếu trong cùng lúc sản lượng tiêu thụ tăng, đơn hàng mới cải thiện, tồn kho giảm và giá nguyên liệu ổn định, doanh nghiệp thép có thể hưởng lợi rõ. Nhưng nếu giá thép tăng trong khi sản lượng bán ra yếu, đại lý không nhập thêm, tồn kho toàn ngành cao, thì mức tăng giá có thể không phản ánh nhu cầu thật.

Giá nguyên liệu đầu vào cũng rất quan trọng. Doanh nghiệp thép không chỉ bán thép, mà còn phải mua quặng sắt, than cốc, điện, vận chuyển và nhiều chi phí khác. Vì vậy, biên lợi nhuận phụ thuộc vào chênh lệch giữa giá bán và chi phí đầu vào. Đây là phần nhiều nhà đầu tư mới hay bỏ qua.

Ví dụ doanh nghiệp bán thép với giá 15 triệu đồng mỗi tấn, chi phí sản xuất là 13 triệu đồng, lợi nhuận gộp khoảng 2 triệu đồng mỗi tấn. Nếu giá bán tăng lên 16 triệu nhưng chi phí cũng tăng lên 15 triệu, lợi nhuận gộp chỉ còn 1 triệu đồng mỗi tấn. Nhìn bên ngoài giá bán tăng, nhưng biên lợi nhuận lại giảm. Đây là lý do phải nhìn cả hai phía của chuỗi giá trị.

Ngược lại, nếu giá bán giữ ở 15 triệu nhưng chi phí đầu vào giảm từ 13 triệu xuống 12 triệu, lợi nhuận gộp tăng từ 2 triệu lên 3 triệu đồng mỗi tấn. Trong trường hợp này, doanh nghiệp có thể cải thiện lợi nhuận dù giá bán không tăng mạnh. Vì vậy, với ngành thép, đôi khi giá nguyên liệu giảm cũng là yếu tố hỗ trợ quan trọng.

Một yếu tố khác là chu kỳ giá hàng hóa thường đi trước hoặc đi cùng kỳ vọng cổ phiếu. Cổ phiếu thép thường không chờ báo cáo tài chính đẹp rồi mới tăng. Thị trường thường phản ứng trước khi số liệu lợi nhuận cải thiện rõ ràng. Khi nhà đầu tư thấy giá thép hồi phục, sản lượng bán ra cải thiện, tồn kho giảm, dòng tiền bắt đầu quay lại nhóm ngành, cổ phiếu có thể tăng trước kết quả kinh doanh.

Ngược lại, khi báo cáo tài chính đẹp nhất xuất hiện, có thể cổ phiếu đã đi qua một đoạn tăng dài. Đây là bẫy rất phổ biến với ngành chu kỳ. Nhà đầu tư thấy lợi nhuận quý vừa rồi tăng mạnh, doanh nghiệp lập kỷ lục, báo chí nói nhiều, rồi mua vào. Nhưng nếu thị trường đã phản ánh kỳ vọng đó trước, cổ phiếu có thể không tăng tiếp, thậm chí bị bán khi tin tốt ra.

Ví dụ cổ phiếu thép tăng từ 20.000 lên 35.000 trong vài tháng vì thị trường kỳ vọng lợi nhuận phục hồi. Đến khi báo cáo quý công bố lợi nhuận tăng 80%, giá chỉ tăng nhẹ rồi quay đầu. Lý do là tin tốt đã được phản ánh vào giá. Người mua sau báo cáo có thể mua đúng lúc dòng tiền sớm bắt đầu chốt lời.

Đây là bài học quan trọng về ngành chu kỳ. Với nhóm ngành như thép, thị trường thường mua kỳ vọng trước và bán khi số liệu đẹp đã rõ. Vì vậy, không nên chỉ nhìn kết quả hiện tại. Cần nhìn xem chu kỳ đang ở giai đoạn nào, kỳ vọng đã phản ánh bao nhiêu, giá cổ phiếu đã tăng trước bao xa và dòng tiền còn tiếp tục vào nhóm hay không.

Một cách thực tế để theo dõi ngành thép là nhìn nhiều dữ liệu cùng lúc. Giá thép trong nước và thế giới. Giá quặng sắt. Giá than cốc. Sản lượng tiêu thụ. Tồn kho. Biên lợi nhuận gộp. Tình hình bất động sản. Đầu tư công. Xuất khẩu thép. Thanh khoản cổ phiếu thép. Sức mạnh tương đối của nhóm thép so với VN-Index.

Nếu chỉ nhìn một dữ liệu duy nhất, rất dễ hiểu sai. Giá thép tăng nhưng tồn kho cao thì chưa chắc tốt. Lợi nhuận tăng nhưng cổ phiếu đã tăng quá xa thì chưa chắc còn hấp dẫn. Giá cổ phiếu giảm nhưng biên lợi nhuận bắt đầu tạo đáy và tồn kho giảm thì có thể đáng quan sát. Ngành chu kỳ luôn cần nhìn theo bức tranh tổng thể.

Phần 3: Bài học đầu tư khi nhìn cổ phiếu thép

Bài học đầu tiên là không nên mua cổ phiếu thép chỉ vì lợi nhuận hiện tại đang đẹp. Với ngành chu kỳ, lợi nhuận đẹp thường xuất hiện ở đoạn giữa hoặc cuối chu kỳ tăng. Khi mọi thứ đã rõ ràng, giá cổ phiếu có thể đã phản ánh phần lớn kỳ vọng. Người mua muộn dễ rơi vào cảnh doanh nghiệp vẫn tốt nhưng cổ phiếu không còn tăng.

Ví dụ một doanh nghiệp thép báo lợi nhuận tăng 100% so với cùng kỳ. Nghe rất hấp dẫn. Nhưng nếu cổ phiếu đã tăng 70% trước đó, định giá đã mở rộng, dòng tiền bắt đầu chốt lời, thì rủi ro mua đuổi không nhỏ. Cổ phiếu không tăng vì lợi nhuận quá khứ, mà tăng vì kỳ vọng tương lai tốt hơn kỳ vọng hiện tại của thị trường.

Bài học thứ hai là phải chú ý dấu hiệu đảo chiều chu kỳ. Khi chu kỳ xấu, tin tức thường rất tiêu cực. Lợi nhuận giảm, tồn kho cao, giá thép yếu, nhà đầu tư chán nản. Nhưng chính trong giai đoạn này, nếu xuất hiện dấu hiệu xấu bớt đi, cổ phiếu thép có thể bắt đầu tạo nền. Những dấu hiệu cần quan sát gồm giá thép ngừng giảm, tồn kho giảm, sản lượng tiêu thụ phục hồi, biên lợi nhuận bớt co lại, cổ phiếu không giảm thêm dù tin xấu vẫn còn.

Ví dụ trong nhiều quý liên tiếp, lợi nhuận doanh nghiệp thép giảm mạnh. Nhưng đến một quý nào đó, mức giảm lợi nhuận không còn xấu thêm, tồn kho giảm, biên lợi nhuận gộp nhích lên từ 6% lên 8%, sản lượng bán ra cải thiện. Cổ phiếu cũng không thủng đáy dù thị trường chung rung lắc. Đây có thể là dấu hiệu chu kỳ đang dần ổn định, dù câu chuyện chưa hoàn toàn sáng.

Bài học thứ ba là phải quan sát dòng tiền nhóm ngành. Một cổ phiếu thép riêng lẻ tăng chưa đủ. Nếu cả nhóm thép cùng cải thiện, nhiều mã vượt MA20, thanh khoản nhóm tăng, cổ phiếu dẫn dắt vượt nền trước, thì tín hiệu sẽ đáng tin hơn. Dòng tiền ngành giúp xác nhận rằng thị trường đang quan tâm lại đến câu chuyện thép.

Ví dụ VN-Index tăng 3% trong một tháng, nhưng nhóm thép tăng trung bình 12%, nhiều mã có volume cao hơn trung bình 20 phiên, mã dẫn dắt vượt đỉnh 3 tháng. Đây là tín hiệu dòng tiền nhóm ngành khá rõ. Ngược lại, nếu chỉ một mã tăng 10% nhưng cả nhóm yếu, cần cẩn thận vì đó có thể chỉ là câu chuyện riêng hoặc nhịp hồi kỹ thuật.

Bài học thứ tư là phải quản trị điểm mua. Ngành thép có thể tăng rất nhanh khi chu kỳ thuận lợi, nhưng cũng có thể điều chỉnh mạnh khi kỳ vọng thay đổi. Nếu mua quá xa nền giá, rủi ro rung lắc rất lớn. Cổ phiếu chu kỳ thường không đi lên một đường thẳng. Sau nhịp tăng mạnh, các nhịp điều chỉnh 10% đến 20% không phải hiếm. Nếu mua đuổi, nhà đầu tư dễ bị tâm lý dù câu chuyện ngành vẫn còn.

Ví dụ cổ phiếu thép breakout khỏi nền 22.000 đến 24.000 và tăng lên 30.000. Nếu mua ở 24.500, stop loss dưới nền khoảng 22.500, rủi ro khoảng 8%. Nhưng nếu mua ở 30.000 vì thấy tin tức bắt đầu tốt, hỗ trợ gần nhất vẫn ở 24.000, rủi ro quay lại nền có thể lên tới 20%. Cùng một cổ phiếu, nhưng điểm mua khác nhau tạo ra rủi ro rất khác nhau.

Bài học thứ năm là phải phân biệt đầu tư theo chu kỳ và nắm giữ mù quáng. Có người nói cổ phiếu thép là cổ phiếu chu kỳ, nên cứ giảm thì mua, rồi chờ chu kỳ quay lại. Cách nghĩ này nguy hiểm nếu không có dữ liệu xác nhận. Một chu kỳ xấu có thể kéo dài lâu hơn mình nghĩ. Doanh nghiệp yếu có thể mất thị phần. Nợ vay cao có thể tạo áp lực. Tồn kho sai thời điểm có thể làm lợi nhuận giảm mạnh.

Vì vậy, nếu muốn đầu tư theo chu kỳ, cần có checklist rõ ràng. Giá hàng hóa có ngừng giảm không. Biên lợi nhuận có tạo đáy không. Tồn kho có giảm không. Sản lượng có hồi không. Nhóm ngành có dòng tiền không. Cổ phiếu có mạnh hơn VN-Index không. Nếu nhiều yếu tố vẫn xấu, việc mua chỉ vì “giá đã giảm nhiều” chưa chắc là cơ hội.

Một cách tiếp cận đơn giản là chia cổ phiếu thép thành ba giai đoạn. Giai đoạn đầu là chu kỳ xấu nhưng bắt đầu xấu ít đi. Đây là lúc quan sát. Giai đoạn hai là dữ liệu ngành cải thiện và dòng tiền xác nhận. Đây là lúc tìm điểm mua. Giai đoạn ba là lợi nhuận rất đẹp, truyền thông nói nhiều, giá cổ phiếu đã tăng xa. Đây là lúc cần quản trị lợi nhuận và tránh FOMO.

Kết luận lại, ngành thép là một bài học rất hay về tính chu kỳ của giá hàng hóa. Khi giá thép, nhu cầu, biên lợi nhuận và dòng tiền cùng thuận lợi, cổ phiếu thép có thể tăng rất mạnh. Nhưng khi chu kỳ đảo chiều, lợi nhuận có thể giảm nhanh và giá cổ phiếu phản ứng mạnh.