Chi Phí Vốn Bình Quân Gia Quyền (WACC) Và Nghệ Thuật Định Giá Doanh Nghiệp

Chiến lược Trading

Trong hệ thống giáo trình CFA, Chi phí vốn bình quân gia quyền (WACC) được xem là trái tim của mọi mô hình định giá doanh nghiệp. Đây không chỉ là một con số toán học khô khan, mà là đại diện cho ranh giới sinh tử giữa việc tạo ra giá trị gia tăng và hành vi hủy hoại vốn của cổ đông. Sự thấu hiểu sâu sắc về WACC sẽ giúp nhà đầu tư nhìn nhận chuẩn xác hơn về sức khỏe tài chính và quyết định phân bổ vốn của ban lãnh đạo doanh nghiệp trên thị trường chứng khoán.

1. Tổng Quan Về Cấu Trúc Vốn Của Doanh Nghiệp

Mọi doanh nghiệp khi vận hành đều cần huy động nguồn lực từ bên ngoài, và không có bất kỳ nguồn vốn nào là miễn phí. Theo nền tảng phân tích tài chính doanh nghiệp, cấu trúc vốn thường được hình thành từ hai trụ cột chính là vốn cổ phần (Equity) và vốn vay (Debt). Vốn cổ phần là dòng tiền huy động từ các cổ đông, đòi hỏi doanh nghiệp phải tạo ra lợi nhuận kỳ vọng tương xứng với rủi ro mà cổ đông gánh chịu. Trái ngược lại, vốn vay là khoản tín dụng đến từ các ngân hàng hoặc thị trường trái phiếu, yêu cầu một mức lãi suất cố định phải được chi trả định kỳ bất chấp tình hình kinh doanh.

Chi phí vốn bình quân gia quyền (WACC) chính là tỷ suất sinh lời tối thiểu mà doanh nghiệp bắt buộc phải đạt được trên tổng tài sản hiện có để thỏa mãn yêu cầu của tất cả các nhà tài trợ vốn. Nếu một doanh nghiệp triển khai các dự án đầu tư mang lại tỷ suất sinh lời nội bộ (IRR) thấp hơn mức WACC, họ đang trực tiếp bào mòn đi tài sản của cổ đông. Sự thật là, giá trị nội tại của một doanh nghiệp chỉ thực sự được bồi đắp khi họ liên tục duy trì được mức lợi nhuận cốt lõi vượt lên trên ngưỡng chi phí vốn đắt đỏ này.

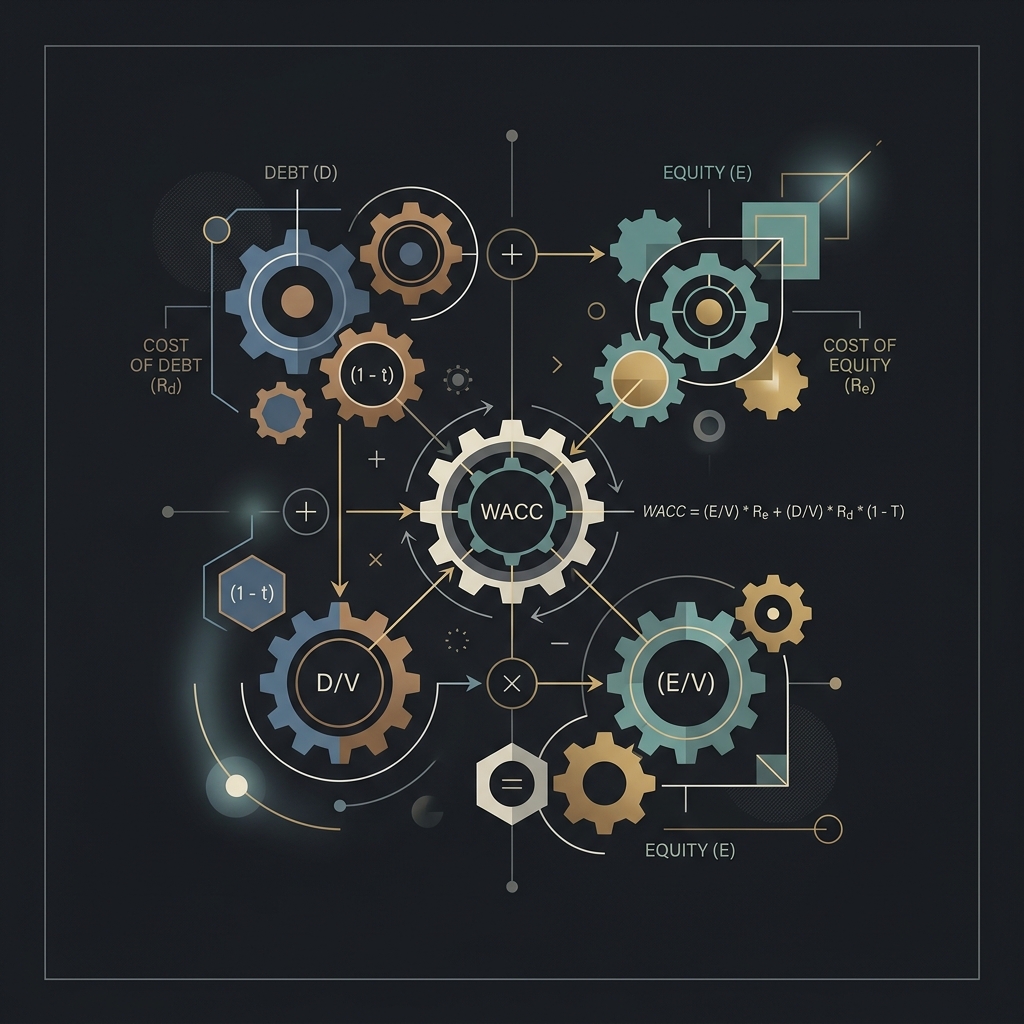

2. Giải Phẫu Các Thành Phần Cấu Tạo Nên WACC

Thành phần đầu tiên và thường chiếm tỷ trọng lớn trong các mô hình rủi ro cao là chi phí vốn cổ phần. Chi phí này thường được ước lượng thông qua mô hình định giá tài sản vốn (CAPM). Nó phụ thuộc chặt chẽ vào mức lãi suất phi rủi ro trên thị trường, phần bù rủi ro vốn cổ phần và hệ số Beta đo lường sự nhạy cảm của cổ phiếu đó so với rổ chỉ số chung. Khi thị trường vĩ mô đối mặt với nhiều bất ổn, phần bù rủi ro sẽ tự động giãn rộng, kéo theo chi phí vốn cổ phần gia tăng mạnh mẽ.

Thành phần thứ hai là chi phí nợ vay. Khác với vốn cổ phần, chi phí nợ vay có thể dễ dàng được quan sát thông qua biểu lãi suất cho vay hiện hành của hệ thống ngân hàng hoặc lợi suất đáo hạn của trái phiếu doanh nghiệp. Điểm mấu chốt nằm ở chỗ, chi phí nợ vay luôn được hưởng một đặc quyền mang tên lá chắn thuế (Tax Shield). Vì chi phí lãi vay được hạch toán là chi phí hợp lệ trước khi tính thuế thu nhập doanh nghiệp, mức chi phí nợ thực tế mà doanh nghiệp phải gánh chịu sẽ được giảm trừ một tỷ lệ tương đương với thuế suất hiện hành. Chính vì cơ chế lá chắn thuế này, việc sử dụng một tỷ lệ nợ vay hợp lý sẽ giúp doanh nghiệp hạ thấp tổng chi phí vốn WACC một cách cực kỳ hiệu quả.

3. Ứng Dụng Thực Tế Trong Đánh Giá Môi Trường Vĩ Mô

Từ góc độ thực chiến trên thị trường chứng khoán Việt Nam, WACC đóng vai trò như một phong vũ biểu cực kỳ nhạy bén trước các quyết định của Ngân hàng Nhà nước. Khi cơ quan điều hành thực thi chính sách tiền tệ nới lỏng bằng cách hạ mặt bằng lãi suất, chi phí nợ vay của các doanh nghiệp sẽ giảm xuống đáng kể. Sự sụt giảm của chi phí nợ kéo theo WACC của toàn thị trường lùi về vùng thấp. Theo nguyên lý chiết khấu dòng tiền, khi mẫu số (WACC) càng nhỏ, định giá giá trị hiện tại của doanh nghiệp sẽ tự động phình to ra, tạo động lực cốt lõi cho các nhịp tăng điểm mạnh mẽ của chỉ số VN-Index.

Điểm mấu chốt nằm ở việc nhận diện các doanh nghiệp thuộc nhóm ngành sử dụng đòn bẩy tài chính cao như bất động sản hay xây dựng hạ tầng. Khi mặt bằng lãi suất neo ở mức quá cao, chi phí vốn WACC của các doanh nghiệp này sẽ vượt quá khả năng sinh lời từ các dự án đang triển khai, dẫn đến tình trạng thanh khoản kiệt quệ và lợi nhuận bị bào mòn. Việc bám sát các yếu tố cấu thành WACC chính là chìa khóa để nhà đầu tư phân bổ tỷ trọng danh mục một cách điềm đạm trước mọi biến động vĩ mô.

4. Câu Hỏi Thường Gặp (FAQs)

Hỏi: Tại sao doanh nghiệp không sử dụng 100% nợ vay để tận dụng tối đa cơ chế lá chắn thuế và hạ WACC xuống mức thấp nhất?

Đáp: Khi tỷ lệ nợ vay gia tăng vượt qua một ngưỡng giới hạn an toàn, rủi ro phá sản cũng sẽ tăng vọt. Sự gia tăng rủi ro này khiến cả các ngân hàng (chủ nợ) lẫn các cổ đông đều đòi hỏi một mức phần bù rủi ro cao hơn rất nhiều. Hậu quả là, chi phí nợ vay biên và chi phí vốn cổ phần sẽ tăng với gia tốc cực lớn, làm cho WACC đảo chiều tăng vọt thay vì giảm xuống. Đây được gọi là điểm cơ cấu vốn tối ưu.

Hỏi: Nhà đầu tư cá nhân có thể lấy dữ liệu WACC ở đâu để định giá cổ phiếu?

Đáp: Rất khó để tính toán chính xác tuyệt đối con số WACC vì các cấu phần như phần bù rủi ro thị trường luôn biến động. Nhà đầu tư thường tham khảo các báo cáo cập nhật định giá của các công ty chứng khoán lớn hoặc tự thiết lập một mức chiết khấu kỳ vọng cá nhân (thường dao động từ 10% đến 12% đối với các thị trường cận biên như Việt Nam) để làm biên an toàn cho các thương vụ mua vào.