ROE là gì và cách đánh giá hiệu quả sử dụng vốn của doanh nghiệp

ROE là gì

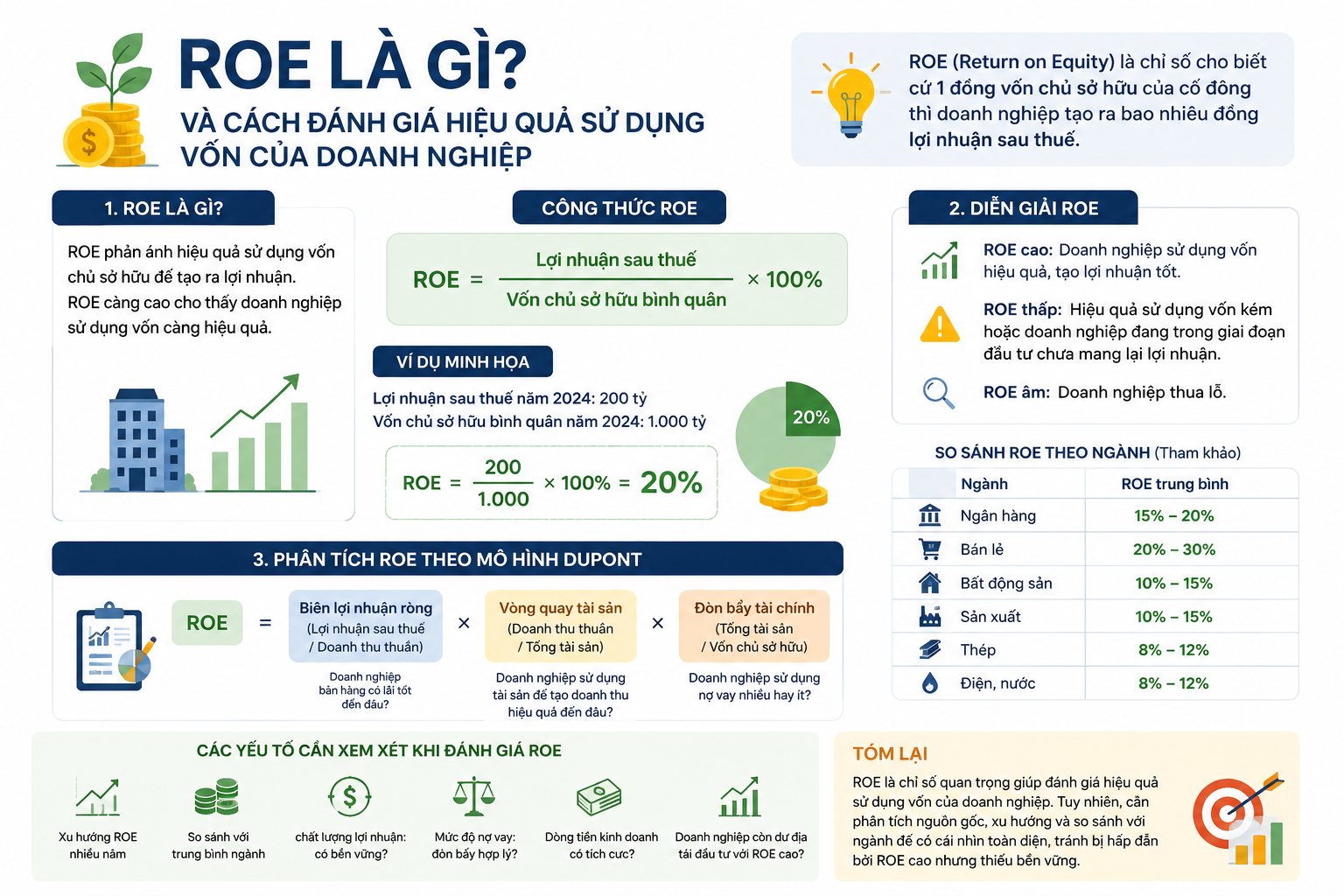

Phần 1: ROE là gì và vì sao nhà đầu tư cần quan tâm?

Khi phân tích một doanh nghiệp, nhà đầu tư thường nhìn đầu tiên vào doanh thu và lợi nhuận. Doanh thu tăng cho thấy doanh nghiệp bán được nhiều hơn. Lợi nhuận tăng cho thấy doanh nghiệp giữ lại được nhiều tiền hơn sau khi trừ chi phí. Nhưng chỉ nhìn lợi nhuận tuyệt đối đôi khi chưa đủ. Một doanh nghiệp lãi 1.000 tỷ nghe có vẻ lớn, nhưng nếu để tạo ra khoản lãi đó doanh nghiệp cần tới 20.000 tỷ vốn chủ sở hữu, hiệu quả sử dụng vốn lại không hẳn quá cao. Ngược lại, một doanh nghiệp lãi 300 tỷ nhưng chỉ dùng 1.500 tỷ vốn chủ sở hữu có thể đang vận hành hiệu quả hơn nhiều.

Đây là lúc ROE trở nên quan trọng. ROE là viết tắt của Return on Equity, nghĩa là lợi nhuận trên vốn chủ sở hữu. Chỉ số này cho biết mỗi đồng vốn của cổ đông tạo ra bao nhiêu đồng lợi nhuận sau thuế trong một kỳ. Nói đơn giản, ROE giúp trả lời câu hỏi: doanh nghiệp sử dụng vốn của cổ đông có hiệu quả không?

Công thức cơ bản của ROE là:

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân

Ví dụ, một doanh nghiệp có lợi nhuận sau thuế năm nay là 200 tỷ đồng. Vốn chủ sở hữu bình quân trong năm là 1.000 tỷ đồng. Khi đó ROE = 200 / 1.000 = 20%. Điều này có nghĩa là cứ 100 đồng vốn chủ sở hữu, doanh nghiệp tạo ra 20 đồng lợi nhuận sau thuế trong năm. Đây là một mức sinh lời khá tốt nếu nó đến từ hoạt động kinh doanh chính và có khả năng duy trì.

Điểm hay của ROE là nó giúp nhà đầu tư so sánh hiệu quả sử dụng vốn giữa các doanh nghiệp. Hai công ty có lợi nhuận bằng nhau chưa chắc chất lượng giống nhau. Công ty nào tạo ra cùng một mức lợi nhuận với ít vốn hơn thường có hiệu quả cao hơn. Trong dài hạn, doanh nghiệp có ROE cao và bền vững thường có khả năng tạo giá trị tốt hơn cho cổ đông, vì lợi nhuận giữ lại có thể tiếp tục tái đầu tư với mức sinh lời hấp dẫn.

Ví dụ, doanh nghiệp A và doanh nghiệp B cùng lãi 500 tỷ mỗi năm. Doanh nghiệp A có vốn chủ sở hữu bình quân 2.500 tỷ, ROE là 20%. Doanh nghiệp B có vốn chủ sở hữu bình quân 10.000 tỷ, ROE chỉ là 5%. Nếu chỉ nhìn lợi nhuận, hai doanh nghiệp có vẻ ngang nhau. Nhưng nếu nhìn ROE, doanh nghiệp A đang sử dụng vốn hiệu quả hơn rất nhiều. Với cùng 1 đồng vốn cổ đông, A tạo ra lợi nhuận cao hơn B.

Tuy nhiên, ROE cao không tự động có nghĩa là cổ phiếu tốt. Đây là điểm rất quan trọng. Một chỉ số tài chính chỉ có ý nghĩa khi đặt trong bối cảnh. ROE cao có thể đến từ năng lực kinh doanh thật, nhưng cũng có thể đến từ việc doanh nghiệp dùng nhiều nợ vay, vốn chủ sở hữu quá mỏng, lợi nhuận đột biến một lần, hoặc chu kỳ ngành đang ở giai đoạn thuận lợi tạm thời. Nếu không phân tích nguồn gốc của ROE, nhà đầu tư rất dễ bị con số đẹp đánh lừa.

Có thể hiểu ngắn gọn:

ROE cho biết doanh nghiệp tạo ra bao nhiêu lợi nhuận trên vốn chủ sở hữu.

ROE cao thường cho thấy hiệu quả sử dụng vốn tốt.

ROE cần được so sánh theo ngành, không nên so máy móc giữa các ngành khác nhau.

ROE cao nhưng do nợ vay lớn có thể đi kèm rủi ro tài chính.

ROE bền vững nhiều năm thường có giá trị hơn ROE tăng đột biến một năm.

Một doanh nghiệp tốt không chỉ là doanh nghiệp có ROE cao trong một năm. Điều đáng quan tâm hơn là doanh nghiệp có duy trì được ROE cao trong nhiều năm hay không. Nếu ROE năm nay cao vì bán tài sản, hoàn nhập dự phòng hoặc ghi nhận lợi nhuận bất thường, nó không phản ánh năng lực kinh doanh cốt lõi. Nhưng nếu doanh nghiệp liên tục duy trì ROE 18-25% trong nhiều năm, đồng thời doanh thu, lợi nhuận, dòng tiền và biên lợi nhuận đều ổn định, đó mới là tín hiệu đáng chú ý.

ROE cũng giúp nhà đầu tư hiểu vì sao một số doanh nghiệp được thị trường định giá cao. Những doanh nghiệp có mô hình kinh doanh nhẹ vốn, biên lợi nhuận tốt, khả năng mở rộng cao và ROE duy trì ở mức cao thường được nhà đầu tư sẵn sàng trả P/E hoặc P/B cao hơn. Ngược lại, doanh nghiệp cần rất nhiều vốn để tăng trưởng nhưng ROE thấp thường khó tạo ra giá trị lớn cho cổ đông, trừ khi đang ở đầu chu kỳ phục hồi.

Phần 2: ROE cao tốt hay xấu phụ thuộc vào nguồn gốc tạo ra ROE

Một sai lầm phổ biến là nhìn thấy ROE cao rồi kết luận ngay doanh nghiệp tốt. Thực tế, ROE chỉ là kết quả cuối cùng. Muốn hiểu chất lượng ROE, cần phân tích xem chỉ số này được tạo ra bằng cách nào. Hai doanh nghiệp cùng ROE 20% nhưng bản chất có thể rất khác nhau. Một doanh nghiệp đạt ROE cao nhờ biên lợi nhuận tốt, vòng quay tài sản hiệu quả và quản trị vốn tốt. Doanh nghiệp khác đạt ROE cao vì dùng nợ vay lớn, vốn chủ sở hữu thấp hoặc lợi nhuận bất thường. Nếu chỉ nhìn con số cuối cùng, nhà đầu tư có thể đánh giá sai.

Một phương pháp rất hữu ích để bóc tách ROE là mô hình DuPont. Theo cách nhìn DuPont, ROE có thể được tách thành ba phần: biên lợi nhuận ròng, vòng quay tài sản và đòn bẩy tài chính. Ba phần này cho biết doanh nghiệp tạo ROE cao nhờ bán hàng có lãi tốt, sử dụng tài sản hiệu quả hay dùng nhiều nợ để khuếch đại lợi nhuận.

Có thể hiểu đơn giản:

ROE = Biên lợi nhuận ròng x Vòng quay tài sản x Đòn bẩy tài chính

Biên lợi nhuận ròng cho biết doanh nghiệp giữ lại được bao nhiêu lợi nhuận sau thuế trên mỗi đồng doanh thu. Vòng quay tài sản cho biết doanh nghiệp dùng tài sản hiệu quả đến đâu để tạo doanh thu. Đòn bẩy tài chính cho biết doanh nghiệp sử dụng nợ nhiều hay ít so với vốn chủ sở hữu. Khi tách ROE theo ba phần này, nhà đầu tư sẽ hiểu rõ hơn chất lượng phía sau con số.

Ví dụ, doanh nghiệp A có ROE 22% vì biên lợi nhuận ròng cao, chi phí được kiểm soát tốt, thương hiệu mạnh, giá bán ổn định và không cần vay nợ nhiều. Đây là ROE có chất lượng cao. Doanh nghiệp B cũng có ROE 22%, nhưng biên lợi nhuận thấp, vòng quay tài sản bình thường, trong khi nợ vay rất lớn. Lợi nhuận của B có thể bị ảnh hưởng mạnh nếu lãi suất tăng hoặc doanh thu giảm. Cùng một mức ROE, nhưng rủi ro của hai doanh nghiệp hoàn toàn khác nhau.

Đây là lý do ROE phải được đọc cùng với nợ vay. Một doanh nghiệp dùng nhiều nợ có thể làm ROE cao hơn vì vốn chủ sở hữu nhỏ so với tổng tài sản. Trong giai đoạn kinh doanh thuận lợi, nợ vay giúp lợi nhuận trên vốn chủ sở hữu tăng mạnh. Nhưng khi thị trường xấu đi, doanh thu giảm, lãi suất tăng hoặc dòng tiền yếu, chính đòn bẩy tài chính lại khiến rủi ro tăng lên. Vì vậy, ROE cao nhờ nợ vay không xấu trong mọi trường hợp, nhưng cần được đánh giá cẩn thận.

Ví dụ, một doanh nghiệp bất động sản có vốn chủ sở hữu 5.000 tỷ, nợ vay và nghĩa vụ tài chính lớn. Trong năm thuận lợi, doanh nghiệp ghi nhận bàn giao dự án, lợi nhuận tăng mạnh, ROE lên 25%. Nhưng nếu dòng tiền kinh doanh âm, hàng tồn kho lớn, khoản phải thu tăng và nợ vay ngắn hạn cao, ROE 25% không thể được xem là an toàn tuyệt đối. Nhà đầu tư cần hỏi: lợi nhuận này có thu được bằng tiền không, có lặp lại được không, và doanh nghiệp có chịu được áp lực tài chính nếu chu kỳ bất động sản chậm lại không?

Ngược lại, một doanh nghiệp tiêu dùng hoặc công nghệ có ROE 20%, nợ vay thấp, dòng tiền kinh doanh dương đều, biên lợi nhuận ổn định, thị phần tăng nhẹ qua từng năm. ROE của doanh nghiệp này có thể đáng tin hơn, dù con số không quá đột biến. Lý do là hiệu quả vốn đến từ mô hình kinh doanh thật, không phụ thuộc quá nhiều vào đòn bẩy tài chính hoặc lợi nhuận bất thường.

Khi đánh giá ROE, nhà đầu tư nên kiểm tra một số câu hỏi quan trọng:

ROE cao đến từ hoạt động kinh doanh chính hay lợi nhuận bất thường?

Biên lợi nhuận có ổn định hoặc cải thiện không?

Doanh nghiệp có dùng nợ vay quá nhiều để tạo ROE cao không?

Dòng tiền kinh doanh có đi cùng lợi nhuận không?

ROE có duy trì nhiều năm hay chỉ tăng đột biến một năm?

ROE của doanh nghiệp cao hơn hay thấp hơn trung bình ngành?

Doanh nghiệp có còn cơ hội tái đầu tư vốn với ROE cao trong tương lai không?

Câu hỏi cuối cùng rất quan trọng. Một doanh nghiệp có ROE cao nhưng không còn cơ hội tăng trưởng cũng khác với doanh nghiệp có ROE cao và còn nhiều dư địa tái đầu tư. Nếu doanh nghiệp tạo ROE 25% nhưng thị trường đã bão hòa, lợi nhuận khó tăng thêm, phần lớn tiền phải chia cổ tức, thì tốc độ tăng trưởng tương lai có thể không còn hấp dẫn. Ngược lại, nếu doanh nghiệp có thể giữ lại lợi nhuận và tái đầu tư với ROE cao, giá trị nội tại có thể tăng rất nhanh theo thời gian.

Ví dụ, một công ty có vốn chủ sở hữu 1.000 tỷ, ROE 20%, nghĩa là tạo ra 200 tỷ lợi nhuận sau thuế mỗi năm. Nếu công ty giữ lại phần lớn lợi nhuận và tiếp tục đầu tư với ROE tương đương, lợi nhuận những năm sau có thể tiếp tục tăng. Đây là sức mạnh của doanh nghiệp có khả năng tái đầu tư hiệu quả. Trong dài hạn, cổ đông hưởng lợi không chỉ từ lợi nhuận hiện tại, mà từ khả năng doanh nghiệp dùng lợi nhuận giữ lại để tạo thêm lợi nhuận mới.

Tuy nhiên, nếu doanh nghiệp giữ lại lợi nhuận nhưng ROE giảm dần, đó lại là tín hiệu cần chú ý. Điều này có thể cho thấy các dự án mới kém hiệu quả hơn, thị trường tăng trưởng chậm lại, cạnh tranh tăng lên hoặc doanh nghiệp mở rộng sang lĩnh vực không có lợi thế. Vì vậy, không chỉ nhìn ROE hiện tại, mà còn cần nhìn xu hướng ROE qua nhiều năm.

Phần 3: Cách dùng ROE trong phân tích cổ phiếu và những bẫy cần tránh

ROE là một chỉ số rất hữu ích, nhưng không nên dùng đơn lẻ để ra quyết định đầu tư. Một cổ phiếu có ROE cao chưa chắc là cổ phiếu đáng mua nếu giá đã quá đắt, tăng trưởng sắp chậm lại, lợi nhuận kém bền vững hoặc rủi ro tài chính cao. Ngược lại, một doanh nghiệp có ROE hiện tại chưa cao nhưng đang trong giai đoạn tái cấu trúc, biên lợi nhuận cải thiện, nợ vay giảm và chu kỳ ngành hồi phục, có thể là cơ hội nếu thị trường chưa định giá lại.

Cách dùng ROE hợp lý là xem nó như một phần trong bộ lọc chất lượng doanh nghiệp. Đầu tiên, có thể so sánh ROE của doanh nghiệp với trung bình ngành. Mỗi ngành có đặc điểm vốn khác nhau nên không thể so sánh máy móc. Ngành ngân hàng, bảo hiểm, bán lẻ, công nghệ, sản xuất, bất động sản, điện, cảng biển đều có cấu trúc tài sản và vốn khác nhau. Một mức ROE 15% có thể tốt với ngành này nhưng chỉ ở mức trung bình với ngành khác.

Ví dụ, doanh nghiệp ngành điện thường có tài sản lớn, tăng trưởng ổn định nhưng biên lợi nhuận và ROE không quá cao. Trong khi đó, doanh nghiệp bán lẻ hoặc công nghệ nếu vận hành tốt có thể tạo ROE cao hơn nhờ vòng quay vốn nhanh hoặc mô hình ít tài sản cố định hơn. Vì vậy, khi xem ROE, phải đặt câu hỏi: ROE này cao hay thấp so với chính ngành của doanh nghiệp?

Thứ hai, cần nhìn xu hướng ROE ít nhất 3-5 năm. Một doanh nghiệp có ROE 18%, 19%, 20%, 21% qua nhiều năm thường đáng tin hơn doanh nghiệp có ROE lần lượt là 5%, 30%, 8%, 25%. ROE biến động mạnh có thể đến từ chu kỳ ngành, lợi nhuận bất thường hoặc mô hình kinh doanh thiếu ổn định. Trong khi đó, ROE ổn định cho thấy doanh nghiệp có khả năng tạo lợi nhuận đều hơn trên vốn chủ sở hữu.

Thứ ba, nên so ROE với tốc độ tăng trưởng vốn chủ sở hữu. Nếu vốn chủ sở hữu tăng lên nhanh nhưng lợi nhuận không tăng tương ứng, ROE sẽ giảm. Điều này cho thấy doanh nghiệp đang dùng thêm vốn nhưng hiệu quả sinh lời kém đi. Đây là điều nhà đầu tư cần chú ý ở các doanh nghiệp thường xuyên phát hành thêm cổ phiếu, tăng vốn mạnh hoặc mở rộng đầu tư lớn.

Ví dụ, một công ty phát hành thêm khiến vốn chủ sở hữu tăng từ 2.000 tỷ lên 4.000 tỷ. Nếu lợi nhuận chỉ tăng từ 300 tỷ lên 360 tỷ, ROE sẽ giảm từ 15% xuống 9%. Dù lợi nhuận vẫn tăng, hiệu quả sử dụng vốn lại giảm đáng kể. Với cổ đông, điều này không hẳn là tin tốt, vì mỗi đồng vốn mới tạo ra ít lợi nhuận hơn trước.

Thứ tư, cần kết hợp ROE với định giá. Một doanh nghiệp ROE cao thường xứng đáng được định giá cao hơn, nhưng không phải vô hạn. Nếu thị trường đã trả giá quá cao, tỷ suất sinh lời tương lai của nhà đầu tư có thể không còn hấp dẫn. ROE giúp đánh giá chất lượng doanh nghiệp, nhưng giá mua quyết định rất lớn đến kết quả đầu tư.

Ví dụ, một doanh nghiệp có ROE 25%, tăng trưởng ổn định, nợ vay thấp. Đây là doanh nghiệp tốt. Nhưng nếu cổ phiếu đang giao dịch ở mức P/B rất cao hoặc P/E đã phản ánh nhiều năm tăng trưởng phía trước, dư địa lợi nhuận cho nhà đầu tư có thể bị thu hẹp. Ngược lại, một doanh nghiệp ROE 15-18%, tăng trưởng vừa phải nhưng định giá hợp lý, dòng tiền ổn, vẫn có thể là cơ hội tốt hơn nếu kỳ vọng thị trường đang thấp.

Một số bẫy thường gặp khi dùng ROE:

ROE cao do lợi nhuận bất thường một lần.

ROE cao do vốn chủ sở hữu quá thấp.

ROE cao do doanh nghiệp dùng nợ vay lớn.

ROE cao nhưng dòng tiền kinh doanh yếu.

ROE cao nhưng doanh nghiệp không còn dư địa tăng trưởng.

ROE giảm dần dù lợi nhuận vẫn tăng.

ROE tốt nhưng cổ phiếu đã được định giá quá cao.

Trong thực tế, một cách đọc ROE hiệu quả hơn là kết hợp nó với ROA, biên lợi nhuận, dòng tiền và nợ vay. ROA cho biết doanh nghiệp tạo lợi nhuận trên tổng tài sản, giúp kiểm tra xem ROE cao có phụ thuộc quá nhiều vào đòn bẩy hay không. Dòng tiền kinh doanh giúp xác nhận lợi nhuận có chuyển thành tiền thật hay không. Nợ vay giúp đánh giá mức độ rủi ro tài chính. Biên lợi nhuận giúp hiểu doanh nghiệp có lợi thế cạnh tranh hay không.

Một doanh nghiệp đáng chú ý thường có đặc điểm: ROE cao hơn trung bình ngành, duy trì ổn định nhiều năm, nợ vay hợp lý, dòng tiền kinh doanh tích cực, lợi nhuận đến từ hoạt động chính và còn dư địa tái đầu tư. Nếu có thêm định giá hợp lý và xu hướng cổ phiếu được dòng tiền thị trường xác nhận, đó là trường hợp đáng đưa vào danh sách theo dõi.

Ngược lại, nếu ROE cao nhưng chất lượng lợi nhuận kém, dòng tiền âm, nợ vay lớn, lợi nhuận bất thường và cổ phiếu đã tăng quá xa, nhà đầu tư nên cẩn thận. Một chỉ số đẹp không đủ để bảo vệ tài khoản nếu phía sau nó là rủi ro tài chính hoặc kỳ vọng quá cao.

Kết luận lại, ROE là một trong những chỉ số quan trọng nhất để đánh giá hiệu quả sử dụng vốn của doanh nghiệp. Nó cho biết doanh nghiệp tạo ra bao nhiêu lợi nhuận từ vốn của cổ đông. Nhưng giá trị thật của ROE không nằm ở việc con số cao hay thấp trong một năm, mà nằm ở chất lượng, tính bền vững và nguồn gốc tạo ra ROE.