Correlation là gì? Vì sao các tài sản trong danh mục có thể giảm cùng lúc

Correlation

Trong đầu tư, rất nhiều người nghĩ rằng chỉ cần mua nhiều mã khác nhau là đã đa dạng hóa danh mục. Ví dụ thay vì mua một cổ phiếu, họ mua năm cổ phiếu. Thay vì chỉ mua cổ phiếu, họ mua thêm vàng, trái phiếu, crypto hoặc chứng chỉ quỹ. Nghe qua có vẻ an toàn hơn, vì danh mục có nhiều tài sản hơn. Nhưng thực tế không phải lúc nào cũng vậy.

Có những giai đoạn nhìn trên giấy danh mục rất đa dạng, nhưng khi thị trường biến động mạnh thì tất cả lại cùng giảm. Cổ phiếu giảm, crypto giảm, hàng hóa giảm, thậm chí một số tài sản vốn được nghĩ là phòng thủ cũng giảm theo trong ngắn hạn. Lúc đó nhà đầu tư mới nhận ra vấn đề không nằm ở số lượng tài sản đang nắm giữ, mà nằm ở việc các tài sản đó có thật sự khác nhau về hành vi hay không.

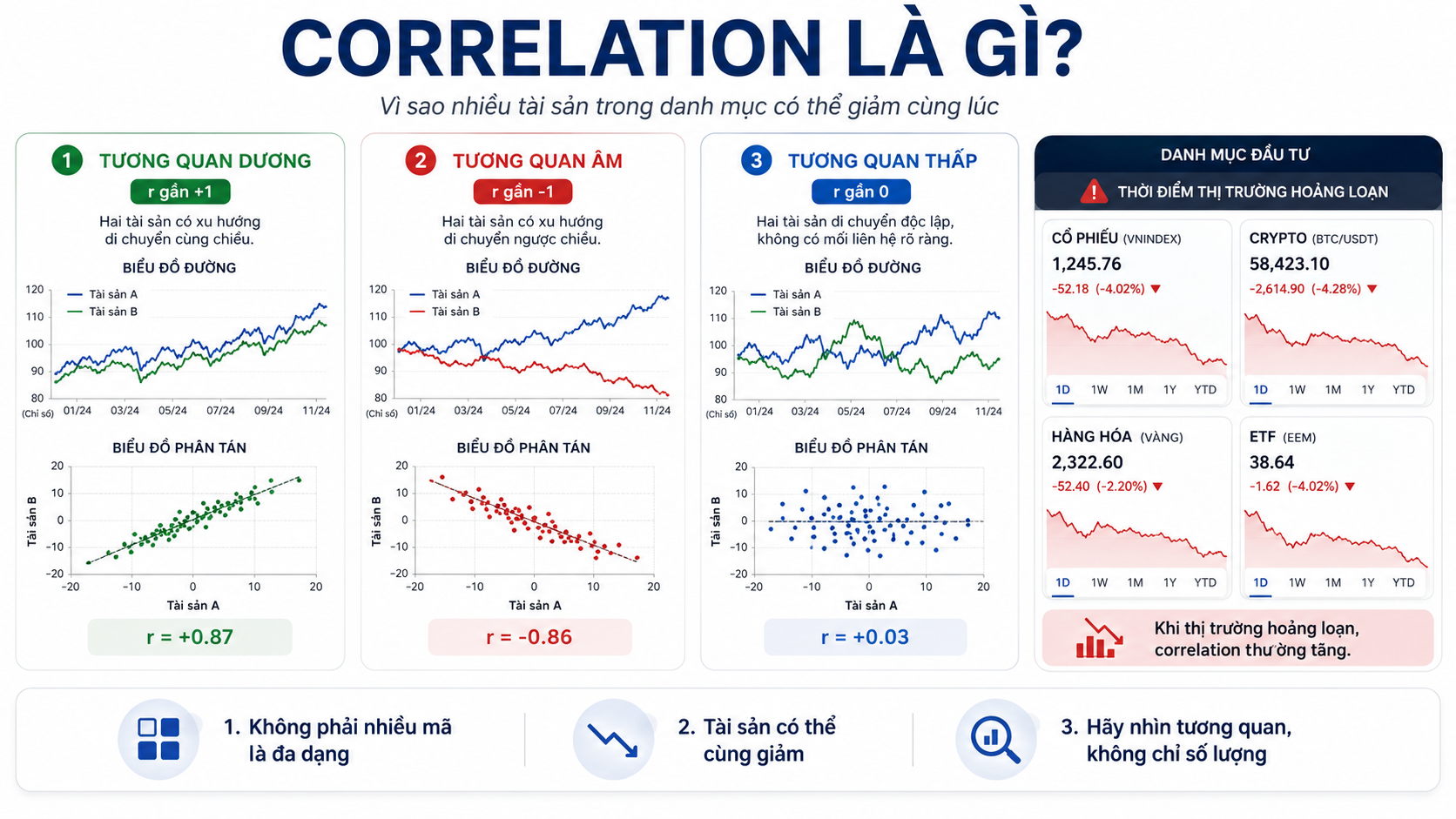

Đây là lúc khái niệm correlation, hay còn gọi là tương quan, trở nên rất quan trọng. Correlation giúp đo xem hai tài sản có xu hướng di chuyển giống nhau hay ngược nhau. Nếu hai tài sản thường tăng giảm cùng chiều, chúng có tương quan dương. Nếu một tài sản tăng còn tài sản kia thường giảm, chúng có tương quan âm. Nếu hai tài sản gần như không liên quan đến nhau, tương quan gần bằng 0.

Nói đơn giản, correlation giúp trả lời câu hỏi: khi một tài sản trong danh mục giảm, những tài sản còn lại có thật sự giúp bảo vệ danh mục không, hay cũng giảm theo?

Phần 1: Correlation là gì

Correlation là chỉ số đo mức độ liên hệ giữa biến động của hai tài sản. Trong tài chính, correlation thường được tính trên chuỗi return, tức tỷ suất sinh lời, chứ không tính trực tiếp trên giá tuyệt đối. Lý do là giá của mỗi tài sản có mức khác nhau, còn return giúp đưa chúng về cùng một đơn vị phần trăm để so sánh công bằng hơn.

Correlation thường nằm trong khoảng từ -1 đến +1. Nếu correlation gần +1, hai tài sản có xu hướng di chuyển rất giống nhau. Nếu tài sản A tăng thì tài sản B cũng thường tăng. Nếu A giảm thì B cũng thường giảm. Nếu correlation gần -1, hai tài sản có xu hướng đi ngược nhau. Khi A tăng thì B thường giảm, và ngược lại. Nếu correlation gần 0, hai tài sản không có mối liên hệ rõ ràng, tức biến động của tài sản này không nói nhiều về biến động của tài sản kia.

Ví dụ, cổ phiếu ngân hàng A và cổ phiếu ngân hàng B có thể có correlation cao, vì cả hai cùng chịu ảnh hưởng bởi lãi suất, tín dụng, nợ xấu, chính sách ngân hàng và dòng tiền vào nhóm ngành. Khi nhóm ngân hàng được thị trường chú ý, cả hai có thể cùng tăng. Khi nhóm ngân hàng bị bán mạnh, cả hai có thể cùng giảm.

Ngược lại, cổ phiếu ngân hàng và vàng có thể có correlation thấp hơn trong một số giai đoạn, vì vàng thường chịu ảnh hưởng nhiều bởi lãi suất thực, đồng USD, địa chính trị và tâm lý trú ẩn, còn cổ phiếu ngân hàng chịu ảnh hưởng bởi lợi nhuận, tín dụng, nợ xấu và thị trường chứng khoán. Tuy nhiên, điều này không có nghĩa vàng lúc nào cũng đi ngược cổ phiếu. Tương quan có thể thay đổi theo từng giai đoạn thị trường.

Một ví dụ đơn giản. Trong 10 phiên gần nhất, VN-Index tăng thì cổ phiếu A cũng thường tăng, VN-Index giảm thì A cũng giảm mạnh. Khi tính toán, correlation giữa A và VN-Index có thể là 0,85. Điều này cho thấy A rất nhạy với thị trường chung. Nếu nhà đầu tư đã nắm nhiều cổ phiếu có correlation cao với VN-Index, danh mục sẽ chịu rủi ro lớn khi thị trường chung điều chỉnh.

Trong khi đó, cổ phiếu B có thể có correlation với VN-Index chỉ khoảng 0,25. Nghĩa là B không di chuyển quá giống chỉ số. Có giai đoạn VN-Index giảm nhưng B vẫn giữ giá, hoặc VN-Index tăng nhưng B chỉ tăng nhẹ. Cổ phiếu như vậy có thể giúp danh mục bớt phụ thuộc hoàn toàn vào biến động của thị trường chung, nhưng vẫn cần xem thêm thanh khoản, xu hướng và chất lượng doanh nghiệp.

Điểm quan trọng là correlation không nói tài sản nào tốt hơn. Nó chỉ nói mức độ chúng di chuyển giống nhau hay khác nhau. Một tài sản có correlation cao chưa chắc xấu. Nếu thị trường đang uptrend, nắm nhóm cổ phiếu correlation cao với thị trường có thể giúp tài khoản tăng nhanh. Nhưng khi thị trường đảo chiều, rủi ro cũng lớn hơn. Correlation giúp mình hiểu danh mục đang phụ thuộc vào cùng một yếu tố rủi ro hay không.

Ví dụ một danh mục có 5 cổ phiếu gồm ngân hàng, chứng khoán, bất động sản, thép và bán lẻ. Nhìn tên ngành thì có vẻ đa dạng. Nhưng nếu tất cả đều là cổ phiếu beta cao, đều nhạy với VN-Index, đều tăng mạnh khi dòng tiền đầu cơ vào thị trường và đều giảm mạnh khi thị trường xấu, thì correlation giữa chúng vẫn có thể cao. Khi VN-Index giảm mạnh, danh mục này vẫn có thể đỏ toàn bộ.

Đây là lý do chỉ “mua nhiều mã” không đồng nghĩa với đa dạng hóa thật. Đa dạng hóa thật cần các tài sản hoặc chiến lược không cùng phản ứng giống nhau trước cùng một cú sốc thị trường.

Phần 2: Vì sao nhiều tài sản có thể giảm cùng lúc

Một câu hỏi rất hay là: nếu danh mục đã có nhiều loại tài sản, vì sao khi thị trường biến động mạnh chúng vẫn có thể giảm cùng lúc? Lý do nằm ở việc trong khủng hoảng hoặc giai đoạn căng thẳng, correlation giữa nhiều tài sản thường tăng lên. Nói cách khác, bình thường chúng có thể không quá giống nhau, nhưng khi thị trường hoảng loạn, nhà đầu tư bán gần như mọi thứ để thu tiền mặt.

Ví dụ trong một giai đoạn bình thường, cổ phiếu, hàng hóa, crypto và vàng có thể di chuyển khác nhau. Cổ phiếu phản ánh kỳ vọng lợi nhuận doanh nghiệp. Crypto phản ánh khẩu vị rủi ro và dòng tiền đầu cơ. Vàng phản ánh nhu cầu trú ẩn. Nhưng nếu xảy ra cú sốc thanh khoản, nhà đầu tư có thể bán cổ phiếu để giảm rủi ro, bán crypto vì biến động cao, bán hàng hóa vì lo nhu cầu giảm, thậm chí bán cả vàng để lấy tiền mặt hoặc bù margin. Khi đó, nhiều tài sản tưởng như khác nhau lại cùng giảm.

Đây là hiện tượng rất quan trọng trong quản trị danh mục. Correlation không cố định. Nó có thể thấp trong thời gian bình thường, nhưng tăng cao trong giai đoạn khủng hoảng. Vì vậy, nếu chỉ nhìn dữ liệu quá khứ ở giai đoạn thị trường yên bình, nhà đầu tư có thể đánh giá thấp rủi ro danh mục.

Ví dụ, trong 1 năm thị trường thuận lợi, correlation giữa cổ phiếu A và cổ phiếu B chỉ khoảng 0,3. Nhìn qua có vẻ hai mã không quá liên quan. Nhưng khi VN-Index giảm mạnh 10% trong một tháng, cả A và B cùng giảm 15% đến 20%. Nếu chỉ dùng correlation trung bình trong giai đoạn đẹp, nhà đầu tư sẽ không thấy hết rủi ro khi thị trường xấu.

Một nguyên nhân khác khiến nhiều tài sản giảm cùng lúc là chúng cùng phụ thuộc vào một yếu tố lớn, dù bề ngoài trông khác nhau. Ví dụ cổ phiếu công nghệ, bất động sản, chứng khoán và crypto đều có thể hưởng lợi khi lãi suất thấp và dòng tiền rẻ. Khi lãi suất tăng, dòng tiền rút khỏi tài sản rủi ro, cả bốn nhóm có thể cùng chịu áp lực. Nhìn tên tài sản khác nhau, nhưng nguồn rủi ro chung là chính sách tiền tệ và khẩu vị rủi ro.

Trong chứng khoán Việt Nam, điều này cũng rất dễ thấy. Một danh mục gồm chứng khoán, bất động sản, thép và midcap tăng trưởng có thể tăng rất tốt khi thị trường vào sóng. Nhưng khi thanh khoản thị trường giảm, margin hạ nhiệt, lãi suất tăng hoặc VN-Index thủng hỗ trợ, các nhóm này có thể cùng giảm mạnh. Khi đó, nhà đầu tư mới nhận ra danh mục không thật sự phòng thủ, mà chỉ là nhiều cổ phiếu cùng nhạy với dòng tiền đầu cơ.

Ví dụ tài khoản có 4 mã. Mã chứng khoán giảm 8%, mã bất động sản giảm 10%, mã thép giảm 7%, mã midcap giảm 12% trong cùng một tuần. Dù thuộc bốn nhóm khác nhau, chúng vẫn cùng giảm vì thị trường chung xấu và dòng tiền rút khỏi nhóm tài sản rủi ro. Đây là rủi ro correlation cao trong thực tế.

Một ví dụ khác là danh mục tưởng có vàng để phòng thủ, nhưng nếu mua vàng ở vùng quá cao sau một nhịp tăng nóng, vàng vẫn có thể điều chỉnh cùng lúc với cổ phiếu trong ngắn hạn. Lý do không phải vàng mất vai trò trú ẩn hoàn toàn, mà vì điểm mua, kỳ vọng lãi suất, đồng USD và tâm lý chốt lời đều có thể tác động. Tài sản phòng thủ không có nghĩa là không bao giờ giảm.

Correlation cũng xuất hiện trong các chiến lược giao dịch. Ví dụ một trader nghĩ mình có ba chiến lược khác nhau: breakout, momentum và mua cổ phiếu mạnh hơn thị trường. Nhưng thực tế cả ba đều hoạt động tốt khi thị trường tăng và đều thua khi thị trường sideway hoặc giảm. Như vậy, ba chiến lược này có correlation cao với cùng một trạng thái thị trường. Khi môi trường xấu, tất cả chiến lược có thể cùng mất tiền.

Đây là điểm rất quan trọng với quant trading. Không chỉ tài sản có correlation, mà chiến lược cũng có correlation. Nếu tất cả hệ thống đều kiếm tiền trong cùng một điều kiện và thua trong cùng một điều kiện, danh mục chiến lược không thật sự đa dạng.

Nói ngắn gọn, nhiều tài sản có thể giảm cùng lúc vì chúng cùng phụ thuộc vào một yếu tố rủi ro, vì thị trường hoảng loạn làm correlation tăng lên, hoặc vì nhà đầu tư tưởng mình đa dạng hóa nhưng thực tế chỉ đang nắm nhiều tài sản cùng nhạy với dòng tiền rủi ro.

Phần 3: Dùng correlation thế nào để quản trị danh mục tốt hơn

Hiểu correlation giúp nhà đầu tư nhìn danh mục thực tế hơn. Thay vì chỉ hỏi “mình đang có bao nhiêu mã”, hãy hỏi “các mã này có thật sự khác nhau không”. Nếu toàn bộ danh mục cùng tăng khi thị trường tốt và cùng giảm khi thị trường xấu, danh mục đó vẫn có rủi ro tập trung rất lớn.

Một cách đơn giản là so sánh từng cổ phiếu với VN-Index. Nếu nhiều cổ phiếu trong danh mục đều có correlation cao với VN-Index, tài khoản sẽ phụ thuộc nhiều vào thị trường chung. Điều này không sai nếu nhà đầu tư chủ động chấp nhận rủi ro trong giai đoạn uptrend. Nhưng nếu thị trường bắt đầu yếu đi, cần giảm tỷ trọng, giảm margin hoặc thêm tài sản phòng thủ hơn.

Ví dụ danh mục có 5 cổ phiếu, trong đó 4 cổ phiếu có correlation với VN-Index trên 0,8. Điều này cho thấy danh mục rất nhạy với chỉ số. Nếu VN-Index giảm mạnh, khả năng cao phần lớn danh mục cũng chịu áp lực. Trong trường hợp này, nhà đầu tư không nên nghĩ mình đã an toàn chỉ vì đang cầm 5 mã khác nhau.

Một cách khác là xem correlation giữa các cổ phiếu trong danh mục. Nếu bạn cầm 3 mã ngân hàng, 2 mã chứng khoán và 2 mã bất động sản, danh mục có thể bị ảnh hưởng mạnh bởi cùng một yếu tố là dòng tiền tài chính, lãi suất, tín dụng và tâm lý thị trường. Khi nhóm tài chính bị bán, nhiều mã có thể cùng giảm. Việc chia thành nhiều mã trong cùng nhóm ngành không làm giảm rủi ro nhiều như tưởng.

Ví dụ bạn chia 100 triệu vào 5 cổ phiếu bất động sản, mỗi mã 20 triệu. Bề ngoài là có 5 mã, nhưng nếu cả nhóm bất động sản bị ảnh hưởng bởi lãi suất tăng, pháp lý dự án chậm hoặc thanh khoản thị trường nhà đất yếu, cả 5 mã có thể cùng giảm. So với việc mua một mã bất động sản, bạn có giảm rủi ro riêng của từng doanh nghiệp, nhưng chưa giảm nhiều rủi ro ngành.

Trong quant trading, correlation có thể được dùng để xây danh mục chiến lược. Ví dụ một chiến lược momentum cổ phiếu, một chiến lược phòng thủ khi thị trường yếu, một chiến lược mean reversion ngắn hạn và một phần tiền mặt hoặc trái phiếu. Nếu các chiến lược này có correlation thấp với nhau, danh mục có thể ổn định hơn so với việc chỉ dùng một chiến lược duy nhất.

Tuy nhiên, không nên quá tin vào correlation tính từ quá khứ. Vì correlation có thể thay đổi theo thời gian. Một cặp tài sản từng ít liên quan trong quá khứ có thể trở nên liên quan hơn khi thị trường thay đổi. Vì vậy, cần theo dõi correlation theo cửa sổ thời gian, ví dụ 20 phiên, 60 phiên, 120 phiên, thay vì chỉ tính một lần rồi dùng mãi.

Ví dụ trong 120 phiên, correlation giữa cổ phiếu A và VN-Index là 0,4. Nhưng trong 20 phiên gần nhất, correlation tăng lên 0,85. Điều này cho thấy cổ phiếu A gần đây đang nhạy hơn với thị trường chung. Nếu VN-Index xấu, A có thể không còn giữ vai trò giảm rủi ro như trước.

Một ứng dụng thực tế là kết hợp correlation với position sizing. Nếu danh mục có nhiều tài sản correlation cao, tổng rủi ro thực tế lớn hơn cảm giác ban đầu. Khi đó, không nên chia tỷ trọng quá lớn cho tất cả cùng lúc. Ngược lại, nếu các tài sản có correlation thấp và logic đầu tư khác nhau, danh mục có thể chịu được tỷ trọng đa dạng hơn.

Ví dụ bạn có ba cổ phiếu đều thuộc nhóm chứng khoán và đều correlation cao với VN-Index. Nếu mỗi mã chiếm 20% tài khoản, tổng cộng 60% danh mục đang đặt cược vào cùng một câu chuyện: thị trường chứng khoán phải tốt, thanh khoản phải cao, dòng tiền phải mạnh. Nếu câu chuyện này sai, cả 60% danh mục bị ảnh hưởng. Trong trường hợp này, rủi ro thực tế không nhỏ dù bạn đang cầm ba mã.

Một checklist đơn giản khi nhìn danh mục có thể gồm vài câu hỏi. Các mã mình cầm có cùng ngành không. Có cùng nhạy với VN-Index không. Có cùng phụ thuộc vào lãi suất, tỷ giá, giá hàng hóa hoặc dòng tiền đầu cơ không. Nếu thị trường giảm 5%, danh mục có khả năng giảm đồng loạt không. Nếu câu trả lời là có, danh mục cần được quản trị rủi ro chặt hơn.

Cũng cần phân biệt correlation và nguyên nhân. Hai tài sản có correlation cao không có nghĩa tài sản này gây ra biến động của tài sản kia. Nó chỉ cho thấy chúng thường di chuyển cùng nhau trong dữ liệu quan sát được. Muốn hiểu nguyên nhân, cần phân tích thêm bối cảnh vĩ mô, dòng tiền, nhóm ngành và tâm lý thị trường.

Kết luận lại, correlation là công cụ giúp nhà đầu tư hiểu mức độ các tài sản di chuyển cùng nhau. Nó giúp trả lời một câu hỏi rất quan trọng: danh mục của mình có thật sự đa dạng không, hay chỉ là nhiều tài sản cùng chịu một loại rủi ro?