Signal vs noise: làm thế nào để phân biệt trong thị trường đầy biến động?

Signal vs noise: làm thế nào để phân biệt trong thị trường đầy biến động?

Trong thị trường tài chính, điều khó nhất không phải là nhìn thấy giá tăng hay giá giảm, mà là hiểu được biến động đó có thật sự mang ý nghĩa hay không. Mỗi ngày, thị trường tạo ra hàng nghìn điểm dữ liệu: giá mở cửa, giá đóng cửa, khối lượng giao dịch, tin tức vĩ mô, báo cáo doanh nghiệp, dòng tiền tổ chức, tâm lý nhà đầu tư, biến động quốc tế và cả những tin đồn không rõ nguồn gốc. Nhưng không phải dữ liệu nào cũng có giá trị. Một phần nhỏ trong đó là signal, tức tín hiệu thật sự giúp nhà đầu tư hiểu xu hướng hoặc xác suất tiếp theo của thị trường. Phần còn lại là noise, tức nhiễu ngắn hạn có thể khiến nhà đầu tư hoảng loạn, mua đuổi, bán tháo hoặc thay đổi chiến lược liên tục. Trong phân tích tài chính hiện đại, việc tách tín hiệu khỏi nhiễu là một vấn đề cốt lõi, vì dữ liệu thị trường thường chứa cả yếu tố có thể dự báo và yếu tố ngẫu nhiên. Các tài liệu kinh tế lượng tài chính kinh điển như “The econometrics of financial markets” cũng nhấn mạnh rằng thị trường tài chính cần được phân tích bằng cách hiểu tính dự báo của lợi suất, giả thuyết random walk và cả nhiễu vi mô trong giao dịch.

Khái niệm signal và noise trong dữ liệu thị trường

Signal là phần thông tin có giá trị trong dữ liệu thị trường, phản ánh một thay đổi có ý nghĩa về xu hướng, định giá, dòng tiền, tâm lý hoặc nền tảng cơ bản của tài sản. Một tín hiệu tốt không nhất thiết phải đúng một trăm phần trăm, nhưng nó phải có khả năng lặp lại, có cơ sở dữ liệu hỗ trợ và có ý nghĩa trong một khung thời gian cụ thể. Ví dụ, nếu một cổ phiếu đang tích lũy quanh vùng 50.000 đồng trong ba tháng, sau đó vượt lên 55.000 đồng với khối lượng giao dịch tăng gấp đôi trung bình hai mươi phiên, đồng thời kết quả kinh doanh quý mới tăng trưởng mạnh, thì đây có thể được xem là một tín hiệu đáng chú ý. Lý do là biến động giá không đứng một mình, mà được xác nhận bởi khối lượng và thông tin cơ bản. Một tín hiệu tốt thường có ba đặc điểm: xuất hiện trên dữ liệu đủ lớn, có sự xác nhận từ nhiều yếu tố và phù hợp với bối cảnh thị trường chung.

Noise là phần biến động ngẫu nhiên, ngắn hạn hoặc thiếu ý nghĩa dự báo trong dữ liệu thị trường. Nhiễu có thể đến từ giao dịch nhỏ lẻ, spread mua bán, tâm lý nhất thời, lệnh lớn trong thời gian ngắn, tin đồn, phản ứng thái quá với tin tức hoặc biến động chung của thị trường. Ví dụ, một cổ phiếu có giá 100.000 đồng dao động lên 101.500 đồng rồi giảm lại 99.800 đồng trong cùng một phiên chưa chắc nói lên điều gì quan trọng, đặc biệt nếu khối lượng thấp và không có thông tin mới. Với một cổ phiếu có biên dao động bình thường khoảng 2% mỗi ngày, biến động 1% đến 2% có thể chỉ là nhiễu tự nhiên. Nhà đầu tư mới thường nhầm loại dao động này là tín hiệu, dẫn đến việc mua bán liên tục dù bản chất thị trường chưa thay đổi.

Điểm quan trọng là signal và noise không tách biệt rõ ràng ngay từ đầu. Chúng thường nằm lẫn trong cùng một biểu đồ giá. Một xu hướng tăng dài hạn có thể chứa rất nhiều phiên giảm ngắn hạn. Một xu hướng giảm mạnh cũng có thể có những nhịp hồi rất đẹp khiến nhà đầu tư tưởng rằng thị trường đã đảo chiều. Vì vậy, vấn đề không phải là “giá hôm nay tăng hay giảm”, mà là biến động đó có làm thay đổi cấu trúc thị trường hay không. Nếu VN-Index giảm 1% trong một phiên nhưng vẫn nằm trên vùng hỗ trợ quan trọng, khối lượng không đột biến và nhóm cổ phiếu dẫn dắt vẫn giữ xu hướng, đó có thể chỉ là nhiễu. Nhưng nếu chỉ số giảm 3% đến 4%, xuyên thủng vùng hỗ trợ nhiều tháng, thanh khoản tăng mạnh và nhóm ngân hàng, chứng khoán, bất động sản cùng suy yếu, thì đó có khả năng là tín hiệu thay đổi trạng thái thị trường.

Vì sao thị trường tài chính có quá nhiều nhiễu?

Thị trường có nhiều nhiễu vì giá không chỉ phản ánh giá trị thật của tài sản, mà còn phản ánh hành vi con người trong từng thời điểm. Một cổ phiếu có thể tốt về dài hạn nhưng vẫn giảm mạnh trong ngắn hạn vì nhà đầu tư chốt lời, quỹ cơ cấu danh mục, thị trường chung tiêu cực hoặc tin tức vĩ mô gây áp lực tâm lý. Ngược lại, một cổ phiếu yếu về nền tảng vẫn có thể tăng mạnh vài phiên vì dòng tiền đầu cơ, tin đồn hoặc hiệu ứng đám đông. Đây là lý do người phân tích chuyên nghiệp không chỉ nhìn vào một cây nến, một phiên giao dịch hay một chỉ báo đơn lẻ. Họ quan sát cấu trúc dữ liệu lớn hơn: xu hướng nhiều tuần, vùng giá quan trọng, thanh khoản, độ rộng thị trường, tương quan ngành và phản ứng của giá trước thông tin mới.

Một nguồn nhiễu rất phổ biến là market microstructure noise, tức nhiễu đến từ cấu trúc vận hành của thị trường. Trong giao dịch thực tế, giá khớp lệnh không phải lúc nào cũng phản ánh đúng “giá trị cân bằng” của tài sản. Nó còn chịu ảnh hưởng bởi chênh lệch giá mua bán, độ sâu sổ lệnh, lệnh thị trường, lệnh lớn, tốc độ khớp lệnh và thanh khoản tại từng thời điểm. Đây là lý do dữ liệu càng ngắn hạn thì càng nhiều nhiễu. Biểu đồ một phút thường hỗn loạn hơn biểu đồ ngày; biểu đồ ngày thường nhiễu hơn biểu đồ tuần. Các nghiên cứu về dữ liệu tần suất cao cũng xem giá quan sát được trên thị trường là sự kết hợp giữa giá trị cơ bản khó quan sát và nhiễu giao dịch ngắn hạn.

Một nguồn nhiễu khác đến từ tâm lý con người. Nhà đầu tư thường có xu hướng phản ứng mạnh với thông tin mới, đặc biệt là tin xấu. Khi thị trường giảm mạnh, nhiều người bán không phải vì định giá doanh nghiệp thay đổi, mà vì sợ giá còn giảm tiếp. Khi thị trường tăng nóng, nhiều người mua không phải vì đã phân tích kỹ, mà vì sợ bỏ lỡ cơ hội. Chính các hành vi này tạo ra nhiễu ngắn hạn. Nhiều phiên tăng giảm mạnh thực chất chỉ là sự thay đổi cảm xúc trong ngắn hạn, không phải sự thay đổi thật sự của giá trị tài sản. Vì vậy, nếu không có bộ lọc, nhà đầu tư rất dễ bị thị trường kéo qua kéo lại, hôm nay tin rằng xu hướng tăng đã bắt đầu, ngày mai lại nghĩ thị trường sắp sụp đổ.

Cách nhận biết đâu là signal có giá trị

Một tín hiệu có giá trị thường phải vượt qua ba lớp kiểm tra: bối cảnh, xác nhận và thời gian. Lớp đầu tiên là bối cảnh. Một tín hiệu mua trong thị trường tăng thường đáng tin hơn tín hiệu mua trong thị trường giảm mạnh. Ví dụ, nếu một cổ phiếu vượt đỉnh ngắn hạn trong khi VN-Index nằm trên đường trung bình 50 ngày, nhóm ngành của cổ phiếu đó cũng tăng và thanh khoản toàn thị trường cải thiện, tín hiệu này có xác suất thành công cao hơn. Ngược lại, nếu cổ phiếu tăng riêng lẻ trong khi thị trường chung suy yếu, nhóm ngành bị bán mạnh và thanh khoản thấp, đó có thể chỉ là một nhịp hồi kỹ thuật hoặc nhiễu dòng tiền ngắn hạn.

Lớp thứ hai là xác nhận. Một tín hiệu giá nên được xác nhận bằng khối lượng, độ rộng thị trường, dữ liệu ngành hoặc thông tin cơ bản. Ví dụ, nếu cổ phiếu vượt vùng kháng cự 50.000 đồng nhưng khối lượng thấp hơn trung bình hai mươi phiên, tín hiệu này yếu hơn nhiều so với trường hợp cổ phiếu vượt kháng cự cùng khối lượng tăng 70% đến 100%. Tương tự, nếu chỉ số tăng nhưng chỉ có vài cổ phiếu vốn hóa lớn kéo điểm, còn phần lớn cổ phiếu giảm, tín hiệu tăng của chỉ số có thể không bền. Trong phân tích chuyên nghiệp, một tín hiệu càng được nhiều dữ liệu độc lập xác nhận thì càng đáng tin.

Lớp thứ ba là thời gian. Tín hiệu cần được kiểm tra trong đúng khung thời gian. Một trader trong ngày có thể xem biến động 1% là quan trọng, nhưng một nhà đầu tư dài hạn có thể xem đó là nhiễu. Nếu bạn đầu tư theo khung ba tháng đến một năm, việc cổ phiếu giảm 1% trong một phiên không nên làm thay đổi toàn bộ luận điểm đầu tư. Nhưng nếu cổ phiếu giảm 15% trong ba tuần, phá vỡ vùng hỗ trợ quan trọng, lợi nhuận doanh nghiệp giảm và dòng tiền rút khỏi ngành, đó không còn là nhiễu đơn thuần. Sai lầm lớn của nhiều người là dùng tín hiệu của khung thời gian ngắn để ra quyết định cho chiến lược dài hạn, hoặc dùng tư duy dài hạn để biện minh cho một giao dịch ngắn hạn đang sai.

Filters và smoothing: cách làm mượt dữ liệu để nhìn rõ xu hướng

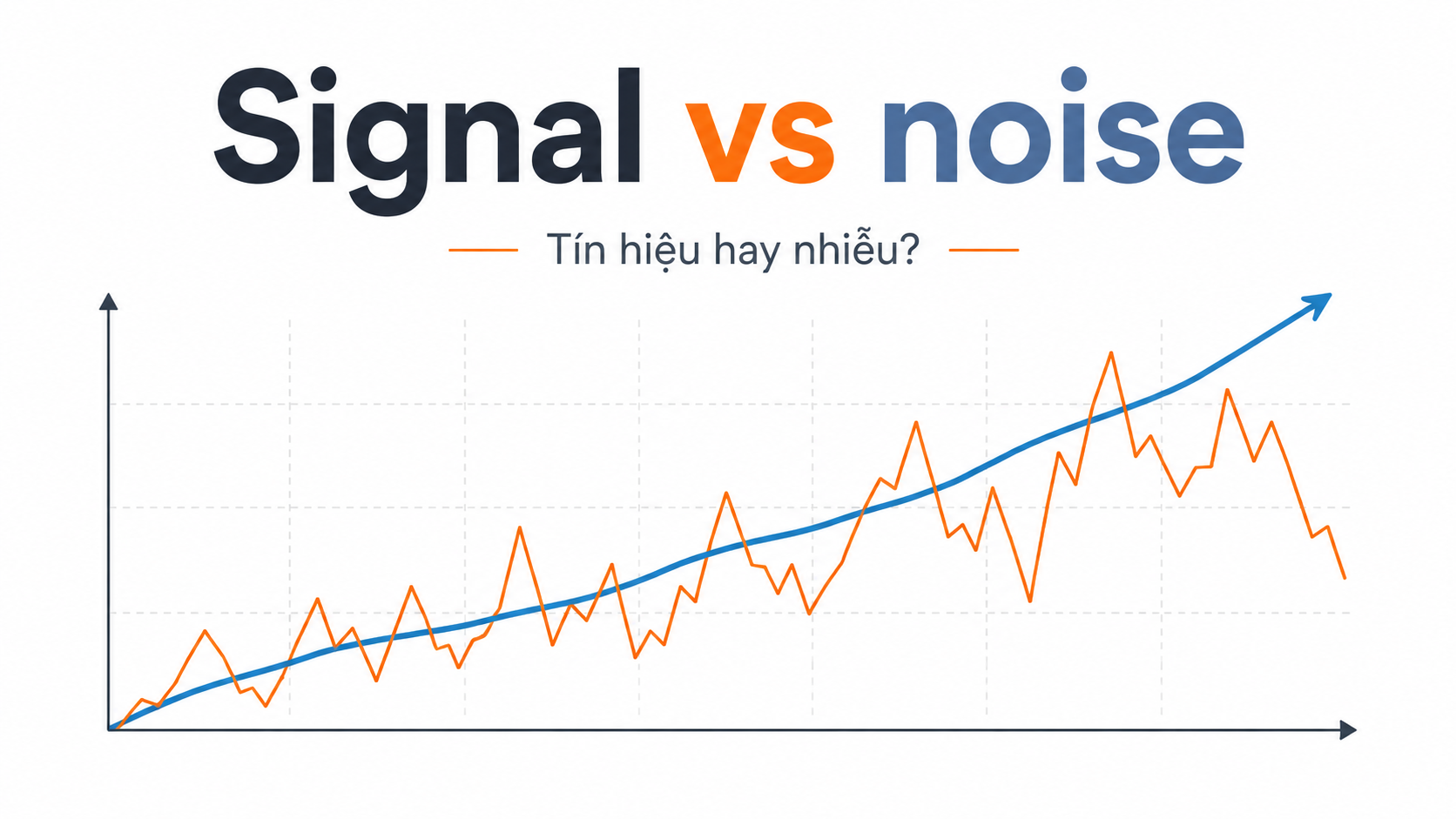

Filters và smoothing là các phương pháp giúp làm mượt dữ liệu, giảm tác động của biến động ngắn hạn và làm nổi bật xu hướng chính. Trong phân tích dữ liệu, smoothing được hiểu là kỹ thuật giảm dao động ngẫu nhiên trong chuỗi thời gian nhưng vẫn cố gắng giữ lại xu hướng hoặc mẫu hình quan trọng. Trong thị trường tài chính, mục tiêu của smoothing không phải là dự đoán chính xác từng phiên tăng giảm, mà là giúp nhà đầu tư nhìn rõ hơn trạng thái chính của thị trường: đang tăng, đang giảm, đang đi ngang hay đang chuyển pha.

Công cụ đơn giản nhất là trung bình động. Trung bình động hai mươi ngày thường được dùng để quan sát xu hướng ngắn hạn, trung bình động năm mươi ngày dùng cho xu hướng trung hạn và trung bình động hai trăm ngày dùng cho xu hướng dài hạn. Khi giá nằm trên trung bình hai trăm ngày và đường trung bình này dốc lên, thị trường thường được xem là có nền xu hướng tích cực. Khi giá liên tục nằm dưới trung bình hai trăm ngày và đường trung bình dốc xuống, rủi ro xu hướng giảm cao hơn. Các kỹ thuật như moving average và exponential smoothing thường được sử dụng trong tài chính để làm giảm nhiễu và nhận diện xu hướng hoặc chu kỳ trong dữ liệu giá.

Tuy nhiên, trung bình động không phải công cụ hoàn hảo. Nó luôn có độ trễ. Khi giá đã tăng mạnh, trung bình động mới bắt đầu dốc lên; khi giá đã giảm đáng kể, trung bình động mới phản ánh rõ xu hướng xấu. Vì vậy, nhà đầu tư không nên dùng trung bình động như một tín hiệu mua bán máy móc. Giá cắt lên đường trung bình không có nghĩa là phải mua ngay, và giá cắt xuống đường trung bình không có nghĩa là phải bán ngay. Giá trị thật của trung bình động là giúp xác định bối cảnh. Ví dụ, nếu cổ phiếu đang trên trung bình năm mươi ngày và hai trăm ngày, các nhịp điều chỉnh nhẹ có thể chỉ là nhiễu trong xu hướng tăng. Nhưng nếu cổ phiếu nằm dưới cả hai đường trung bình và các nhịp hồi đều thất bại, những phiên tăng ngắn hạn có thể chỉ là nhiễu trong xu hướng giảm.

Exponential moving average, hay EMA, là một dạng làm mượt nhạy hơn vì nó phản ứng nhanh hơn với dữ liệu mới. EMA phù hợp khi nhà đầu tư muốn nhận diện thay đổi xu hướng sớm hơn, nhưng đổi lại nó cũng dễ bị nhiễu hơn trong thị trường đi ngang. Ví dụ, EMA 20 có thể giúp trader ngắn hạn phát hiện lực tăng mới nhanh hơn SMA 20, nhưng trong giai đoạn giá dao động hẹp, EMA cũng có thể tạo nhiều tín hiệu sai. Đây là nguyên tắc đánh đổi rất quan trọng trong filtering: bộ lọc càng nhạy thì càng bắt tín hiệu sớm nhưng càng dễ nhiễu; bộ lọc càng mượt thì càng giảm nhiễu tốt nhưng càng phản ứng chậm.

Một cách lọc nhiễu thực tế hơn là kết hợp moving average với ngưỡng dao động. Thay vì xem mọi lần giá cắt đường trung bình là tín hiệu, nhà đầu tư có thể yêu cầu giá phải vượt lên trên đường trung bình ít nhất 2% đến 3%, hoặc duy trì trên đó ba đến năm phiên liên tiếp. Ví dụ, nếu cổ phiếu có giá 100.000 đồng và trung bình năm mươi ngày là 99.000 đồng, việc giá tăng lên 100.000 đồng chưa chắc đủ ý nghĩa. Nhưng nếu giá tăng lên 104.000 đồng, giữ trên vùng này nhiều phiên và khối lượng tăng mạnh, tín hiệu đáng tin hơn. Cách này giúp tránh các pha “cắt lên rồi cắt xuống” liên tục trong vùng đi ngang.

Ví dụ thực tế bằng số liệu giả định dễ hiểu

Giả sử một cổ phiếu đang giao dịch quanh 100.000 đồng. Trong ba mươi phiên gần nhất, giá dao động chủ yếu từ 96.000 đến 104.000 đồng, khối lượng trung bình mỗi phiên là 1 triệu cổ phiếu. Một ngày, giá tăng từ 100.000 lên 102.000 đồng, tức tăng 2%, nhưng khối lượng chỉ đạt 800.000 cổ phiếu và thị trường chung không có thay đổi đáng kể. Trong trường hợp này, mức tăng 2% có thể chỉ là noise, vì nó vẫn nằm trong vùng dao động bình thường, không phá vỡ cấu trúc giá và không có xác nhận từ khối lượng.

Ngược lại, nếu cổ phiếu vượt lên 107.000 đồng, đóng cửa trên vùng kháng cự 104.000 đồng, khối lượng đạt 2,2 triệu cổ phiếu, tức cao hơn 120% so với trung bình, đồng thời nhóm ngành của cổ phiếu cũng tăng mạnh và thị trường chung tích cực, đây có thể là signal. Lúc này, điểm quan trọng không phải chỉ là giá tăng 7%, mà là giá đã thoát khỏi vùng đi ngang trước đó, có dòng tiền xác nhận và phù hợp với bối cảnh chung. Một tín hiệu như vậy chưa đảm bảo chắc chắn cổ phiếu sẽ tiếp tục tăng, nhưng nó có giá trị phân tích cao hơn nhiều so với một phiên tăng nhỏ trong vùng nhiễu.

Với chỉ số thị trường, cách tư duy cũng tương tự. Nếu VN-Index tăng 8 điểm trong một phiên nhưng thanh khoản thấp, số mã giảm nhiều hơn số mã tăng và chỉ một vài cổ phiếu vốn hóa lớn kéo chỉ số, đó có thể là nhiễu chỉ số. Nhưng nếu VN-Index vượt vùng kháng cự nhiều tháng, thanh khoản cao hơn trung bình hai mươi phiên 30% đến 50%, số mã tăng áp đảo số mã giảm và nhiều nhóm ngành cùng xác nhận, tín hiệu sẽ có chất lượng cao hơn. Trong thực chiến, nhà đầu tư chuyên nghiệp không chỉ hỏi “chỉ số tăng hay giảm”, mà hỏi “chỉ số tăng bằng lực nào, từ nhóm nào, với thanh khoản ra sao và có đủ độ rộng hay không”.

Sai lầm phổ biến khi phân biệt signal và noise

Sai lầm đầu tiên là xem mọi biến động giá là thông tin quan trọng. Nhiều nhà đầu tư mở bảng điện liên tục, thấy cổ phiếu giảm 1% đã lo lắng, tăng 2% đã hưng phấn, rồi thay đổi kế hoạch chỉ vì dao động rất nhỏ. Càng quan sát khung thời gian ngắn, lượng nhiễu càng lớn. Nếu chiến lược của bạn là đầu tư theo quý hoặc theo năm, việc phản ứng với từng biến động trong ngày thường làm giảm chất lượng quyết định. Thị trường luôn có dao động tự nhiên, và phần lớn dao động nhỏ không đủ sức thay đổi xu hướng chính.

Sai lầm thứ hai là dùng quá nhiều chỉ báo nhưng không hiểu bản chất. Nhiều người mở cùng lúc MA, EMA, MACD, RSI, Bollinger Bands, Stochastic, Ichimoku và nhiều chỉ báo khác, nhưng cuối cùng lại rối hơn. Vấn đề là nhiều chỉ báo được xây dựng từ cùng một dữ liệu gốc là giá và khối lượng, nên chúng không hoàn toàn độc lập. Nếu năm chỉ báo cùng báo mua nhưng đều xuất phát từ việc giá vừa tăng mạnh, đó không hẳn là năm tín hiệu độc lập. Một hệ thống tốt không cần quá nhiều chỉ báo, mà cần vài bộ lọc có vai trò rõ ràng: một bộ lọc xu hướng, một bộ lọc động lượng, một bộ lọc khối lượng và một nguyên tắc quản trị rủi ro.

Sai lầm thứ ba là nhầm tín hiệu quá khứ với khả năng dự báo tương lai. Một mô hình có thể nhìn rất đẹp trên dữ liệu cũ nhưng không còn hiệu quả khi thị trường thay đổi. Đây là vấn đề lớn trong phân tích định lượng và backtest. Nếu nhà đầu tư thử quá nhiều bộ tham số cho đến khi tìm được mô hình đẹp nhất trên dữ liệu quá khứ, mô hình đó có thể chỉ đang học nhiễu thay vì học tín hiệu thật. Trong thực tế, tín hiệu tốt phải có logic kinh tế phía sau, không chỉ đẹp trên biểu đồ. Ví dụ, tín hiệu “giá vượt trung bình hai trăm ngày” có logic vì nó phản ánh thay đổi xu hướng dài hạn và hành vi dòng tiền. Nhưng một quy tắc quá cụ thể như “mua khi RSI bằng 37,5 và giá tăng 1,8% trong ba phiên” có thể chỉ là kết quả khớp dữ liệu quá mức.

Sai lầm thứ tư là bỏ qua chi phí giao dịch. Một tín hiệu có vẻ đúng nhưng nếu tạo ra quá nhiều lệnh mua bán, lợi nhuận có thể bị ăn mòn bởi phí giao dịch, thuế, trượt giá và spread. Đây là lý do những tín hiệu ngắn hạn cần được kiểm tra rất kỹ. Một chiến lược có tỷ lệ đúng 55% nhưng giao dịch quá nhiều chưa chắc tốt hơn một chiến lược có tỷ lệ đúng thấp hơn nhưng ít giao dịch, biên lợi nhuận tốt và rủi ro được kiểm soát. Trong thị trường thực, signal không chỉ cần đúng, mà còn phải đủ lớn để vượt qua chi phí thực thi.

Cách xây dựng bộ lọc đơn giản cho nhà đầu tư cá nhân

Một bộ lọc thực tế có thể bắt đầu từ bốn câu hỏi. Câu hỏi thứ nhất: xu hướng chính là gì? Nhà đầu tư có thể dùng đường trung bình năm mươi ngày và hai trăm ngày để xác định thị trường đang nghiêng về tăng, giảm hay đi ngang. Câu hỏi thứ hai: biến động hiện tại có vượt khỏi vùng dao động bình thường không? Có thể so sánh với vùng hỗ trợ, kháng cự hoặc biên dao động vài tuần gần nhất. Câu hỏi thứ ba: khối lượng có xác nhận không? Một cú vượt đỉnh với khối lượng thấp thường yếu hơn một cú vượt đỉnh với khối lượng tăng mạnh. Câu hỏi thứ tư: bối cảnh thị trường chung có ủng hộ không? Một cổ phiếu mạnh trong thị trường mạnh thường có xác suất tốt hơn một cổ phiếu đơn độc đi ngược thị trường.

Ví dụ, một nguyên tắc đơn giản có thể là: chỉ xem xét tín hiệu mua khi giá nằm trên trung bình năm mươi ngày, trung bình năm mươi ngày nằm trên trung bình hai trăm ngày, giá vượt vùng kháng cự gần nhất ít nhất 3%, khối lượng cao hơn trung bình hai mươi phiên ít nhất 50% và thị trường chung không trong xu hướng giảm. Đây không phải công thức đảm bảo thắng, nhưng nó giúp loại bỏ rất nhiều nhiễu. Thay vì mua vì “hôm nay giá xanh”, nhà đầu tư chỉ hành động khi nhiều điều kiện cùng xác nhận.

Với nhà đầu tư dài hạn, bộ lọc nên thiên về dữ liệu cơ bản hơn. Một biến động giá ngắn hạn chỉ đáng quan tâm nếu nó đi kèm thay đổi trong lợi nhuận, biên lợi nhuận, nợ vay, dòng tiền, triển vọng ngành hoặc định giá. Ví dụ, cổ phiếu giảm 8% sau một phiên thị trường xấu nhưng doanh nghiệp vẫn tăng trưởng lợi nhuận 20%, dòng tiền ổn định và định giá không quá cao, biến động đó có thể chỉ là nhiễu. Nhưng nếu cổ phiếu giảm 8% sau khi doanh nghiệp công bố lợi nhuận giảm 40%, tồn kho tăng mạnh và nợ vay cao, đó có thể là tín hiệu xấu về nền tảng.

Kết luận

Signal vs noise là một trong những kỹ năng quan trọng nhất trong đầu tư và giao dịch, vì thị trường không bao giờ gửi tín hiệu một cách sạch sẽ. Tín hiệu thật luôn bị bao phủ bởi nhiễu giá, nhiễu tâm lý, nhiễu tin tức và nhiễu giao dịch ngắn hạn. Người mới thường cố phản ứng với mọi biến động, còn người có kinh nghiệm sẽ đặt câu hỏi: biến động này có làm thay đổi xu hướng không, có được xác nhận bởi khối lượng không, có phù hợp với bối cảnh không và có đủ lớn để vượt qua chi phí giao dịch không. Khi trả lời được những câu hỏi đó, nhà đầu tư sẽ bớt bị cuốn vào dao động ngắn hạn và tập trung hơn vào những thông tin thật sự có giá trị.

Giá trị lớn nhất của filters và smoothing không phải là tạo ra một hệ thống dự báo hoàn hảo, mà là giúp nhà đầu tư nhìn thị trường bớt cảm tính hơn. Moving average, EMA, Bollinger Bands, khối lượng giao dịch hay các bộ lọc theo vùng giá đều chỉ là công cụ. Điều quan trọng nằm ở cách sử dụng: không xem một chỉ báo đơn lẻ là chân lý, không nhầm nhiễu ngắn hạn với xu hướng dài hạn và không bao giờ bỏ qua quản trị rủi ro. Trong một thị trường đầy biến động, người sống sót lâu dài không phải là người phản ứng nhanh nhất với mọi tiếng động, mà là người biết phân biệt đâu là tín hiệu đáng hành động và đâu chỉ là tiếng ồn của thị trường.