Tin đồn và tin chính thức tạo ra phản ứng giá khác nhau như thế nào?

Tin đồn và tin chính thức

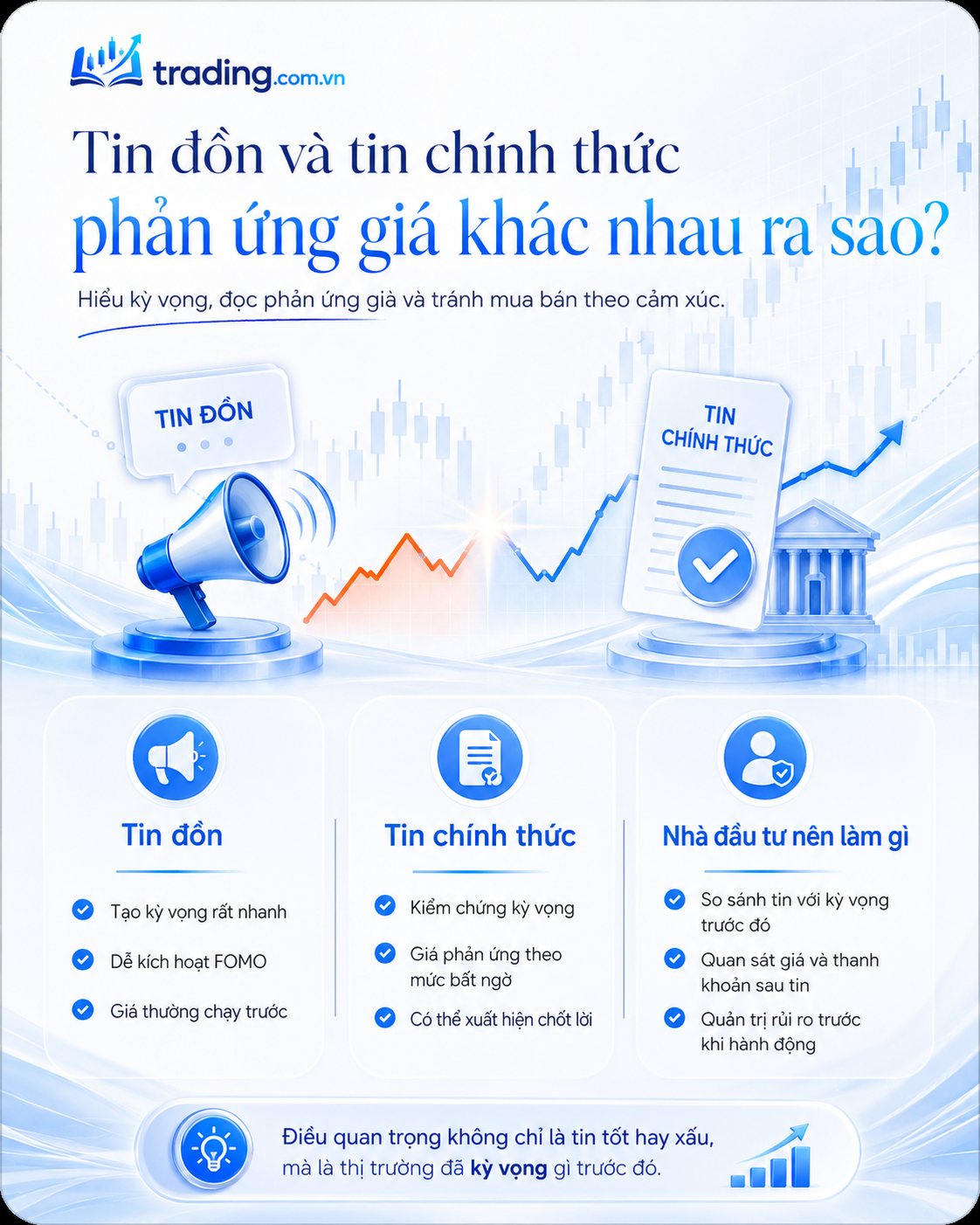

Phần 1: Tin đồn tạo kỳ vọng, tin chính thức kiểm chứng kỳ vọng

Trong chứng khoán, nhiều nhà đầu tư mới thường nghĩ giá cổ phiếu tăng vì tin tốt và giảm vì tin xấu. Cách hiểu này không sai, nhưng chỉ đúng ở tầng rất cơ bản. Trên thực tế, thị trường không phản ứng đơn giản với bản thân tin tức. Thị trường phản ứng với sự chênh lệch giữa thông tin mới và kỳ vọng đã có trước đó. Đây là lý do có những lúc tin tốt ra nhưng giá giảm, tin xấu ra nhưng giá không giảm, thậm chí còn tăng.

Tin đồn và tin chính thức khác nhau ở vai trò của chúng trong quá trình hình thành kỳ vọng. Tin đồn thường xuất hiện khi thông tin còn chưa rõ ràng, chưa có văn bản xác nhận, chưa có số liệu cụ thể. Chính vì còn mơ hồ nên nó để lại rất nhiều khoảng trống cho trí tưởng tượng của nhà đầu tư. Một câu chuyện chưa xác nhận đôi khi lại có sức hút rất lớn, vì người mua có cảm giác mình đang đi trước thị trường.

Ví dụ, một cổ phiếu bất động sản đang đi ngang nhiều tháng. Sau đó xuất hiện tin đồn doanh nghiệp sắp được tháo gỡ pháp lý cho một dự án lớn. Chưa có công bố chính thức, chưa biết thời điểm triển khai, chưa biết tác động đến doanh thu, nhưng giá cổ phiếu bắt đầu tăng. Lý do là nhà đầu tư không mua hiện tại, họ mua khả năng tương lai. Họ kỳ vọng nếu dự án được mở khóa, giá trị doanh nghiệp có thể thay đổi. Trong giai đoạn này, câu chuyện thường có sức mạnh lớn hơn số liệu.

Tin chính thức lại nằm ở giai đoạn khác. Khi doanh nghiệp hoặc cơ quan quản lý công bố thông tin chính thức, thị trường không còn giao dịch bằng sự tưởng tượng nữa mà bắt đầu so sánh thực tế với kỳ vọng trước đó. Nếu tin chính thức tốt hơn kỳ vọng, giá có thể tiếp tục tăng. Nếu tin chính thức đúng như kỳ vọng, giá có thể đi ngang hoặc rung lắc. Nếu tin chính thức kém hơn kỳ vọng, giá có thể giảm dù bản thân thông tin nhìn qua vẫn là tin tốt.

Có thể hiểu đơn giản như sau:

Tin đồn thường tạo ra kỳ vọng.

Tin chính thức thường kiểm chứng kỳ vọng.

Giá cổ phiếu thường phản ứng mạnh nhất khi thực tế khác với điều thị trường đã nghĩ trước đó.

Tin tốt chưa chắc làm giá tăng nếu giá đã tăng trước quá nhiều.

Tin xấu chưa chắc làm giá giảm nếu thị trường đã chiết khấu đủ rủi ro.

Đây là điểm khiến nhiều nhà đầu tư mới dễ bị sai. Họ đọc tin theo kiểu tốt xấu, còn thị trường lại định giá theo kỳ vọng. Một báo cáo lợi nhuận tăng 30% nghe rất tích cực, nhưng nếu trước đó thị trường đã kỳ vọng tăng 50%, giá vẫn có thể giảm. Ngược lại, lợi nhuận giảm 10% nghe có vẻ xấu, nhưng nếu thị trường từng lo giảm 30%, cổ phiếu lại có thể hồi phục.

Vì vậy, người giao dịch có kinh nghiệm không chỉ hỏi “tin này tốt hay xấu?”. Họ thường hỏi thêm: tin này đã được kỳ vọng trước chưa, giá đã chạy trước bao nhiêu, thanh khoản thay đổi thế nào, và phản ứng sau tin cho thấy dòng tiền đang muốn mua tiếp hay đang muốn chốt lời.

Phần 2: Vì sao tin đồn thường làm giá biến động nhanh hơn tin chính thức?

Tin đồn có sức mạnh lớn vì nó đánh vào hai cảm xúc rất phổ biến trên thị trường: lòng tham và nỗi sợ bỏ lỡ. Trong môi trường đầu tư, không có gì khiến nhà đầu tư hành động nhanh bằng cảm giác người khác biết điều gì đó mà mình chưa biết. Khi một tin đồn bắt đầu lan trong các nhóm chat, diễn đàn hoặc cộng đồng đầu tư, nó thường không đi kèm phân tích đầy đủ. Nó thường chỉ là vài câu ngắn, nhưng đủ để kích thích hành động.

Những câu như “sắp có game”, “chuẩn bị ra tin”, “có đội lớn vào”, “sắp chia cổ tức cao”, “dự án sắp được duyệt”, “quý này lợi nhuận đột biến” thường không cung cấp đủ dữ liệu, nhưng lại tạo cảm giác cơ hội đang đến gần. Nhà đầu tư không có thời gian kiểm chứng, nhưng lại sợ nếu chậm thì giá sẽ chạy mất. Chính tâm lý này khiến tin đồn thường tạo ra phản ứng giá rất nhanh.

Trong giai đoạn tin đồn lan truyền, giá cổ phiếu có thể tăng trước cả khi thông tin được xác nhận. Khi giá tăng, chính diễn biến giá lại làm tin đồn trở nên có vẻ đáng tin hơn. Nhiều người bắt đầu suy luận rằng nếu tin không có cơ sở, tại sao giá lại tăng mạnh và thanh khoản lại đột biến. Từ đó hình thành một vòng lặp tâm lý: tin đồn làm giá tăng, giá tăng làm tin đồn có vẻ thật hơn, rồi sự “có vẻ thật” đó lại kéo thêm người mua mới.

Nhưng rủi ro cũng nằm ở chính điểm này. Nếu nền tảng của nhịp tăng chủ yếu đến từ kỳ vọng chưa xác nhận, chỉ cần tin bị chậm, bị phủ nhận, hoặc công bố không đủ mạnh như kỳ vọng, giá có thể đảo chiều nhanh. Những người mua vì tin đồn thường không có niềm tin đủ sâu vào doanh nghiệp. Họ mua vì kỳ vọng ngắn hạn, nên khi kỳ vọng lung lay, họ cũng bán rất nhanh.

Ví dụ, một cổ phiếu chứng khoán tăng mạnh vì tin đồn thị trường sắp có chính sách hỗ trợ thanh khoản hoặc câu chuyện nâng hạng. Trong vài phiên đầu, giá tăng tốt, thanh khoản tăng, nhiều nhà đầu tư tin rằng có dòng tiền lớn biết trước. Nhưng nếu sau đó chính sách công bố không trực tiếp mang lại tác động lớn như kỳ vọng, hoặc thời điểm triển khai còn xa, cổ phiếu có thể quay đầu. Khi đó, không phải doanh nghiệp xấu đi ngay lập tức, mà là kỳ vọng ngắn hạn đã bị đẩy lên quá cao.

Tin chính thức thường tạo phản ứng khác. Nó có dữ liệu rõ hơn, nguồn xác nhận rõ hơn, nhưng đôi khi lại không làm giá tăng mạnh như nhà đầu tư mới kỳ vọng. Lý do là đến lúc tin chính thức xuất hiện, giá có thể đã phản ánh phần lớn câu chuyện. Những người mua sớm trong giai đoạn tin đồn đã có lợi nhuận. Khi tin ra, họ có lý do để bán cho nhóm nhà đầu tư đến sau, những người vừa nhìn thấy thông tin chính thức và nghĩ rằng cơ hội mới bắt đầu.

Đây là lý do hiện tượng “mua tin đồn, bán tin thật” xuất hiện khá phổ biến. Nó không có nghĩa tin chính thức là xấu. Nó chỉ có nghĩa là kỳ vọng đã được mua trước đó. Khi kỳ vọng được xác nhận, thị trường bước sang giai đoạn kiểm tra lực cầu mới. Nếu không có đủ người mua tiếp ở vùng giá cao, giá sẽ giảm.

Nhà đầu tư nên đặc biệt chú ý ba điểm khi gặp tin đồn hoặc tin chính thức:

Giá đã tăng bao nhiêu trước khi tin xuất hiện rộng rãi?

Thanh khoản tăng là do dòng tiền mua chủ động hay do lực bán chốt lời?

Sau khi tin ra, cổ phiếu đóng cửa gần mức cao hay bị bán ngược về cuối phiên?

Ba câu hỏi này thường thực tế hơn việc tranh luận tin tốt hay tin xấu. Thị trường không chỉ quan tâm nội dung tin, mà quan tâm ai đang mua, ai đang bán, và nhóm nào đang có lợi thế vị thế.

Phần 3: Cách xử lý tin đồn và tin chính thức để không bị cuốn theo đám đông

Khi gặp tin đồn, việc đầu tiên không phải là quyết định mua ngay hay không. Việc đầu tiên là xác định mình đang ở đâu trong chuỗi lan truyền thông tin. Nếu bạn nghe được tin khi cổ phiếu chưa tăng, thanh khoản chưa thay đổi, nền giá vẫn chặt và nhóm ngành bắt đầu có dấu hiệu hút tiền, đó là một bối cảnh. Nhưng nếu bạn nghe được tin sau khi cổ phiếu đã tăng 20-30%, nhiều room đã bàn luận công khai và thanh khoản đã bùng nổ, đó là một bối cảnh hoàn toàn khác. Khi đó, bạn có thể không còn là người đi trước thông tin, mà đang là người đến sau.

Một sai lầm phổ biến của nhà đầu tư cá nhân là nghe tin muộn nhưng lại nghĩ mình đang nghe tin sớm. Tin đồn khi còn nằm trong phạm vi nhỏ có thể là tín hiệu để quan sát. Nhưng khi nó đã lan rộng, ai cũng biết, ai cũng bàn, giá đã tăng mạnh, thì lợi thế thông tin gần như không còn. Lúc này, thứ cần kiểm tra không phải là tin có hấp dẫn hay không, mà là tỷ lệ rủi ro/lợi nhuận còn hợp lý không.

Ví dụ, một cổ phiếu được đồn sắp chia cổ tức lớn. Nếu giá mới tích lũy và chưa phản ứng mạnh, nhà đầu tư có thể đưa vào watchlist để quan sát thêm. Nhưng nếu giá đã tăng mạnh trước khi tin chính thức ra, cần cẩn thận. Cổ tức là thông tin tốt, nhưng nếu giá đã phản ánh hết kỳ vọng cổ tức, người mua sau có thể chịu rủi ro chốt lời từ người mua trước. Khi đó, tin tốt không còn đủ để bảo vệ vị thế mua muộn.

Với tin chính thức, nhà đầu tư cũng không nên phản ứng máy móc theo tiêu đề. Một báo cáo tài chính tốt cần được đặt trong bối cảnh kỳ vọng. Doanh nghiệp tăng trưởng lợi nhuận cao nhưng cổ phiếu đã tăng rất mạnh trước đó thì phản ứng giá sau báo cáo mới là điều quan trọng. Ngược lại, doanh nghiệp ra tin xấu nhưng giá không giảm thêm có thể cho thấy lực bán đã cạn hoặc rủi ro đã được chiết khấu.

Cách xử lý hợp lý là nhìn tin tức qua ba lớp:

Nội dung tin là gì?

Trước khi tin ra, thị trường đã kỳ vọng gì?

Sau khi tin ra, giá và thanh khoản phản ứng ra sao?

Nếu chỉ nhìn lớp đầu tiên, nhà đầu tư rất dễ mua bán theo cảm xúc. Nếu nhìn đủ ba lớp, nhà đầu tư sẽ hiểu vì sao có những lúc tin tốt không làm giá tăng, và tin xấu không làm giá giảm. Đây là cách đọc thị trường thực tế hơn, vì nó kết hợp cả thông tin, kỳ vọng và hành vi dòng tiền.

Một ví dụ khác là báo cáo lợi nhuận quý. Doanh nghiệp công bố lợi nhuận tăng 40%. Nhà đầu tư mới có thể xem đây là tín hiệu mua. Nhưng người có kinh nghiệm sẽ kiểm tra thêm: lợi nhuận tăng từ hoạt động kinh doanh chính hay từ khoản bất thường, biên lợi nhuận có cải thiện không, dòng tiền kinh doanh có đi cùng lợi nhuận không, giá cổ phiếu đã tăng bao nhiêu trước báo cáo, và sau khi tin ra lực mua có còn tiếp tục không. Nếu lợi nhuận tốt nhưng giá bị bán mạnh cuối phiên với thanh khoản lớn, đó có thể là dấu hiệu kỳ vọng đã phản ánh trước.

Tin tức nên được xem là một phần của bối cảnh, không phải lý do duy nhất để giao dịch. Một quyết định mua tốt thường cần nhiều yếu tố cùng xác nhận: cổ phiếu có cấu trúc giá hợp lý, dòng tiền tham gia rõ ràng, nhóm ngành có sự ủng hộ, và thông tin mới thật sự có khả năng cải thiện kỳ vọng. Nếu chỉ có tin mà không có dòng tiền, đó là câu chuyện chưa được thị trường xác nhận. Nếu chỉ có giá tăng mà không hiểu bối cảnh, đó có thể là mua theo hưng phấn. Nếu có cả tin và giá tăng nhưng cổ phiếu đã chạy quá xa, rủi ro lại nằm ở vị thế mua muộn.

Kết luận lại, tin đồn và tin chính thức tạo ra phản ứng giá khác nhau vì chúng tác động vào hai giai đoạn khác nhau của thị trường. Tin đồn kích hoạt kỳ vọng, trí tưởng tượng và cảm xúc đám đông. Tin chính thức kiểm chứng kỳ vọng, làm rõ dữ liệu và tạo điều kiện cho dòng tiền định giá lại. Nhà đầu tư không nên chỉ hỏi tin tốt hay xấu, mà nên hỏi tin này mới đến mức nào, giá đã phản ánh chưa, dòng tiền phản ứng ra sao, và nếu mình sai thì rủi ro nằm ở đâu.