Tâm lý về bờ, vì sao nó khiến nhà đầu tư mắc kẹt lâu hơn

Tâm lý về bờ

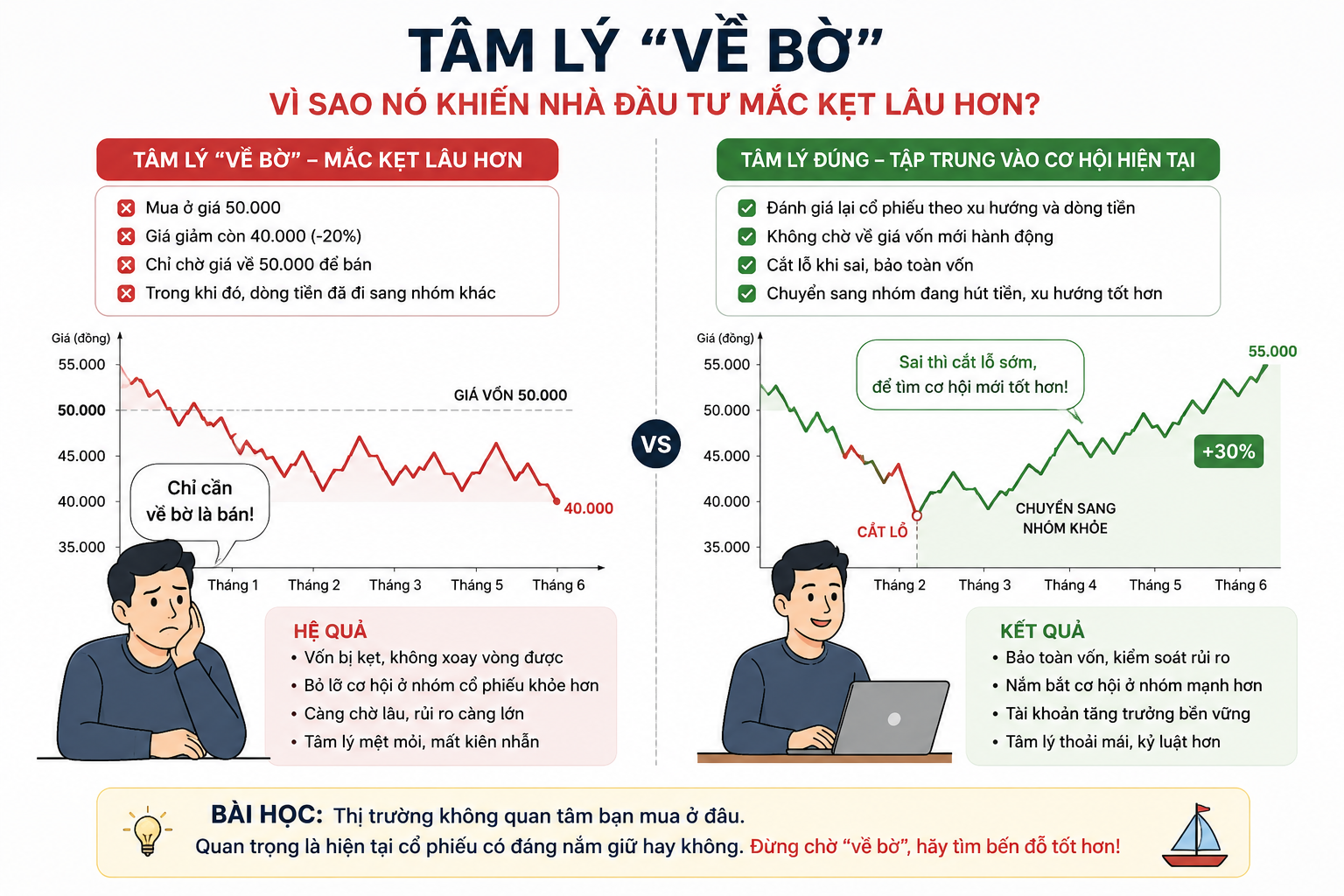

Trong chứng khoán, có một câu nói rất quen thuộc là “chỉ cần về bờ là bán”. Nghe qua thì rất bình thường, vì ai bị kẹt cổ phiếu cũng muốn tài khoản quay lại hòa vốn. Nhưng đằng sau câu nói này là một cái bẫy tâm lý rất lớn. Nhiều nhà đầu tư không còn đánh giá cổ phiếu bằng triển vọng, dòng tiền, xu hướng hay rủi ro nữa. Họ chỉ nhìn vào đúng một con số: giá vốn của mình.

Ví dụ mua một cổ phiếu ở 50.000 đồng, sau đó giá giảm về 40.000 đồng. Thay vì hỏi cổ phiếu này còn khỏe không, doanh nghiệp có vấn đề gì không, dòng tiền có quay lại không, thị trường chung đang ra sao, nhiều người chỉ nghĩ “khi nào nó lên lại 50.000 thì bán”. Từ đó, toàn bộ quyết định đầu tư bị khóa vào một mục tiêu duy nhất là hòa vốn.

Vấn đề là thị trường không biết giá vốn của mình. Cổ phiếu không có nghĩa vụ quay lại đúng điểm mình mua. Một cổ phiếu có thể giảm 20%, sau đó đi ngang nhiều tháng, hồi lên một chút rồi lại giảm tiếp. Nếu chỉ chờ “về bờ”, nhà đầu tư có thể mắc kẹt rất lâu trong một cổ phiếu yếu, trong khi dòng tiền trên thị trường đã chuyển sang những cơ hội khác tốt hơn.

Tâm lý “về bờ” không chỉ làm mất tiền. Nó còn làm mất thời gian, mất sự tỉnh táo và làm danh mục bị trì trệ. Bài viết này sẽ đi theo ba phần. Phần một nói về tâm lý “về bờ” là gì. Phần hai phân tích vì sao nó khiến nhà đầu tư mắc kẹt lâu hơn. Phần ba nói về cách xử lý để thoát khỏi cái bẫy hòa vốn.

Phần 1: Tâm lý “về bờ” là gì

Tâm lý “về bờ” là trạng thái nhà đầu tư bị kẹt trong một cổ phiếu đang lỗ và chỉ muốn giá quay lại vùng hòa vốn để bán. Trong trạng thái này, mục tiêu lớn nhất không còn là ra quyết định đúng, mà là xóa cảm giác sai lầm. Nhà đầu tư không muốn thừa nhận mình đã mua sai, nên hy vọng thị trường cho mình một cơ hội quay lại điểm ban đầu.

Ví dụ mua cổ phiếu A ở giá 60.000 đồng vì nghe câu chuyện tăng trưởng tốt. Sau đó giá giảm về 54.000, rồi 50.000, rồi 45.000. Ban đầu có thể nghĩ “giảm chút thôi”. Sau đó nghĩ “giữ dài hạn cũng được”. Đến khi lỗ sâu hơn, câu nói quen thuộc xuất hiện: “Thôi giờ chỉ cần về bờ là bán”.

Điểm nguy hiểm là từ lúc đó, nhà đầu tư không còn nhìn cổ phiếu khách quan nữa. Giá vốn 60.000 trở thành cái mốc tâm lý rất mạnh. Nếu cổ phiếu hồi từ 45.000 lên 52.000, thay vì đánh giá xem xu hướng có thật sự hồi phục không, nhà đầu tư lại nghĩ “cố thêm chút nữa, về 60.000 là thoát”. Nếu giá quay đầu từ 52.000 về 46.000, cảm giác tiếc nuối lại xuất hiện. Vòng lặp tiếp tục kéo dài.

Tâm lý này xuất phát từ việc con người thường ghét thua lỗ hơn là thích lợi nhuận. Một khoản lỗ chưa thực hiện tạo cảm giác khó chịu, nhưng vẫn còn hy vọng. Nếu bán ra, khoản lỗ trở thành sự thật. Vì vậy nhiều người chọn giữ lại để tránh cảm giác phải thừa nhận sai. Nhưng trong đầu tư, không bán không có nghĩa là không lỗ. Tài khoản vẫn đang bị giảm giá trị, chỉ là khoản lỗ chưa được ghi nhận chính thức.

Ví dụ tài khoản có 100 triệu, mua một cổ phiếu rồi giảm còn 75 triệu. Dù chưa bán, sức mua thực tế của tài khoản đã giảm 25 triệu. Nếu tiếp tục giữ chỉ vì chờ hòa vốn, số vốn đó bị khóa lại. Trong khi đó, thị trường có thể có nhiều cổ phiếu khác đang khỏe hơn, dòng tiền tốt hơn, xu hướng rõ hơn. Chi phí cơ hội bắt đầu xuất hiện.

Một điểm nữa là tâm lý “về bờ” thường làm nhà đầu tư thay đổi lý do nắm giữ. Ban đầu mua vì kỳ vọng cổ phiếu tăng. Khi cổ phiếu giảm, thay vì đánh giá lại kỳ vọng đó còn đúng không, nhiều người chuyển sang lý do mới là “giữ đến khi hòa vốn”. Đây là một sự thay đổi rất nguy hiểm. Vì lý do mua ban đầu đã mất hiệu lực, nhưng vị thế vẫn được giữ lại bằng hy vọng.

Ví dụ ban đầu mua cổ phiếu vì nghĩ nhóm ngành đang hút tiền. Nhưng sau đó nhóm ngành yếu đi, cổ phiếu thủng nền, thanh khoản bán tăng, thị trường chuyển sang nhóm khác. Nếu lúc này vẫn giữ chỉ vì “chưa về bờ”, nghĩa là quyết định không còn dựa trên dữ liệu thị trường nữa, mà dựa trên cảm xúc cá nhân.

Nói ngắn gọn, tâm lý “về bờ” là khi nhà đầu tư biến giá vốn của mình thành trung tâm của quyết định. Nhưng thị trường không vận hành quanh giá vốn của bất kỳ ai. Cổ phiếu chỉ phản ứng với cung cầu, dòng tiền, kỳ vọng, kết quả kinh doanh và bối cảnh thị trường.

Phần 2: Vì sao tâm lý “về bờ” khiến nhà đầu tư mắc kẹt lâu hơn

Lý do đầu tiên là vì chờ hòa vốn có thể làm nhà đầu tư giữ cổ phiếu yếu quá lâu. Một cổ phiếu giảm mạnh thường có nguyên nhân. Có thể thị trường chung xấu, nhóm ngành mất dòng tiền, doanh nghiệp có kết quả kinh doanh kém, hoặc đơn giản là kỳ vọng trước đó đã bị phản ánh quá mức. Nếu cổ phiếu đã yếu hơn thị trường nhưng nhà đầu tư vẫn giữ chỉ vì chờ về giá vốn, rủi ro sẽ tăng dần.

Ví dụ VN-Index chỉ giảm 5% trong một tháng, nhưng cổ phiếu A giảm 25%. Sau đó VN-Index hồi lại 6%, nhưng A chỉ hồi 3%. Đây là dấu hiệu cổ phiếu yếu hơn thị trường. Nếu chỉ vì mua ở 50.000 mà nhất định chờ về lại 50.000, nhà đầu tư có thể bỏ qua tín hiệu rất quan trọng: dòng tiền không còn ưu tiên cổ phiếu này.

Lý do thứ hai là chi phí cơ hội. Khi vốn bị kẹt trong một cổ phiếu yếu, nhà đầu tư mất cơ hội tham gia những cổ phiếu khỏe hơn. Trong thị trường, không phải mã nào cũng hồi giống nhau. Có mã giảm ít hơn khi thị trường xấu và hồi nhanh hơn khi thị trường tốt. Có mã sau khi điều chỉnh lại vượt đỉnh. Nhưng nếu toàn bộ vốn bị khóa trong một cổ phiếu đang chờ “về bờ”, nhà đầu tư không còn sự linh hoạt.

Ví dụ cổ phiếu A đang lỗ 20% và đi ngang 6 tháng. Trong cùng giai đoạn đó, cổ phiếu B cùng thị trường nhưng khỏe hơn, tăng 25% nhờ dòng tiền vào nhóm ngành mới. Nếu chỉ nhìn khoản lỗ chưa về bờ ở A, nhà đầu tư có thể bỏ lỡ B. Dù sau này A hồi lại một phần, thời gian bị kẹt vẫn là một chi phí thật.

Lý do thứ ba là tâm lý “về bờ” làm nhà đầu tư dễ bình quân giá sai. Khi cổ phiếu giảm, nhiều người muốn mua thêm để hạ giá vốn. Về mặt lý thuyết, bình quân giá không phải lúc nào cũng sai. Nhưng nếu bình quân vào cổ phiếu đang trong xu hướng giảm, nhóm ngành yếu, thanh khoản bán mạnh, thì hành động này có thể làm khoản lỗ lớn hơn.

Ví dụ mua cổ phiếu ở 50.000, giá giảm về 40.000 thì mua thêm để hạ giá vốn xuống 45.000. Sau đó giá tiếp tục giảm về 34.000. Lúc này không chỉ lỗ vị thế ban đầu, mà vị thế mua thêm cũng lỗ. Vì muốn “về bờ” nhanh hơn, nhà đầu tư lại tăng rủi ro vào một mã đang yếu. Đây là lỗi rất phổ biến.

Bình quân giá chỉ nên được cân nhắc khi có kế hoạch rõ ràng, cổ phiếu vẫn giữ cấu trúc tốt, xu hướng dài hơn chưa gãy, doanh nghiệp không xấu đi và tỷ trọng danh mục vẫn kiểm soát được. Còn nếu chỉ mua thêm vì không muốn thừa nhận sai, đó không phải là chiến lược. Đó là cảm xúc.

Lý do thứ tư là càng chờ về bờ, nhà đầu tư càng khó bán khi giá hồi. Nghe có vẻ ngược, nhưng rất thực tế. Khi cổ phiếu đang lỗ sâu, nhiều người nói “chỉ cần hồi lại là bán”. Nhưng khi cổ phiếu hồi thật, họ lại đổi ý. Từ lỗ 25% còn lỗ 10%, họ nghĩ “cố thêm chút nữa”. Khi gần hòa vốn, họ nghĩ “biết đâu vượt giá vốn rồi có lãi”. Cuối cùng cổ phiếu quay đầu, cơ hội giảm lỗ bị bỏ lỡ.

Ví dụ mua ở 50.000, cổ phiếu giảm về 35.000. Sau nhiều tháng, giá hồi lên 47.000. Lúc này khoản lỗ đã thu hẹp rất nhiều. Nhưng vì chưa đúng 50.000, nhà đầu tư không bán. Sau đó giá quay lại 40.000. Từ một cơ hội cơ cấu danh mục, quyết định lại bị cản bởi mốc giá vốn.

Lý do thứ năm là tâm lý “về bờ” khiến nhà đầu tư bỏ qua thay đổi của thị trường. Thị trường luôn xoay chuyển. Dòng tiền có thể rời nhóm cũ sang nhóm mới. Một cổ phiếu từng là leader có thể hết chu kỳ. Một câu chuyện từng hấp dẫn có thể đã phản ánh hết vào giá. Nếu chỉ chờ giá quay lại vùng mua, nhà đầu tư dễ sống trong câu chuyện cũ và bỏ qua thực tế mới.

Ví dụ một nhóm cổ phiếu bất động sản tăng mạnh nhờ kỳ vọng lãi suất giảm. Nhiều người mua muộn ở vùng cao. Sau đó nhóm này suy yếu, dòng tiền chuyển sang ngân hàng hoặc công nghệ. Nếu nhà đầu tư vẫn giữ cổ phiếu bất động sản chỉ vì chờ về bờ, họ có thể mắc kẹt trong nhóm đã mất dòng tiền, trong khi thị trường đã chuyển nhịp.

Tóm lại, tâm lý “về bờ” khiến nhà đầu tư mắc kẹt lâu hơn vì nó làm mình giữ cổ phiếu yếu, bỏ lỡ cơ hội khác, bình quân giá sai, khó bán khi giá hồi và không chịu cập nhật bối cảnh thị trường. Cái bẫy lớn nhất là tưởng rằng chờ hòa vốn là an toàn, nhưng thực tế đôi khi nó chỉ kéo dài sai lầm.

Phần 3: Làm sao để thoát khỏi tâm lý “về bờ”

Cách đầu tiên là tách giá vốn ra khỏi quyết định hiện tại. Giá vốn chỉ cho biết mình đã mua ở đâu, không cho biết cổ phiếu có đáng giữ tiếp hay không. Câu hỏi quan trọng không phải là “khi nào cổ phiếu về giá mua của mình”, mà là “nếu hôm nay chưa có cổ phiếu này, mình có sẵn sàng mua nó không”.

Đây là một câu hỏi rất mạnh. Ví dụ đang kẹt cổ phiếu A ở giá vốn 50.000, hiện giá 40.000. Hãy giả sử tài khoản đang toàn tiền mặt. Với dữ liệu hiện tại, xu hướng hiện tại, dòng tiền hiện tại, liệu có muốn mua A ở 40.000 không. Nếu câu trả lời là không, thì lý do duy nhất đang giữ A có thể chỉ là vì chưa muốn thừa nhận lỗ.

Cách thứ hai là đánh giá lại cổ phiếu bằng tiêu chí khách quan. Cổ phiếu còn giữ hỗ trợ không. Có còn khỏe hơn VN-Index không. Nhóm ngành còn dòng tiền không. Thanh khoản giảm là tích lũy hay tăng trong phiên bán. Kết quả kinh doanh có xấu đi không. Câu chuyện ban đầu còn đúng không. Nếu nhiều yếu tố đã xấu, cần cân nhắc cơ cấu thay vì chỉ chờ về bờ.

Ví dụ VN-Index hồi 8% nhưng cổ phiếu chỉ hồi 2%, vẫn nằm dưới MA20 và MA50, thanh khoản thấp trong phiên tăng nhưng cao trong phiên giảm. Đây là tín hiệu yếu. Nếu tiếp tục giữ chỉ vì giá vốn, rủi ro bị kẹt lâu hơn vẫn còn.

Cách thứ ba là có kế hoạch cắt lỗ ngay từ đầu. Trước khi mua một cổ phiếu, nên biết nếu sai sẽ thoát ở đâu. Ví dụ mua ở 50.000 vì cổ phiếu breakout khỏi nền 48.000 đến 50.000. Nếu giá rơi lại dưới 47.000 với thanh khoản cao, kịch bản breakout thất bại và cần thoát. Khi có kế hoạch từ trước, nhà đầu tư sẽ ít rơi vào trạng thái “giữ đại chờ về bờ”.

Stop loss không phải vì chắc chắn cổ phiếu sẽ giảm tiếp. Stop loss là cách thừa nhận rằng kịch bản ban đầu đã sai hoặc không còn lợi thế. Một khoản lỗ nhỏ có thể xử lý được. Một khoản lỗ lớn sẽ kéo theo rất nhiều vấn đề tâm lý.

Cách thứ tư là cơ cấu danh mục theo cơ hội hiện tại. Nếu một cổ phiếu đã yếu nhưng vẫn còn giá trị cơ bản, có thể giảm tỷ trọng thay vì bán toàn bộ. Nếu cổ phiếu đã mất xu hướng, nhóm ngành yếu, dòng tiền rút, có thể chuyển sang mã khỏe hơn. Điều quan trọng là vốn phải được đặt ở nơi có xác suất tốt hơn, không phải nơi mình muốn được “gỡ hòa”.

Ví dụ đang lỗ 15% ở cổ phiếu A. Trong khi đó, cổ phiếu B cùng thị trường đang tạo nền tốt, mạnh hơn VN-Index, thanh khoản cải thiện và thuộc nhóm ngành hút tiền. Nếu chỉ vì chờ A về bờ mà bỏ qua B, danh mục có thể tiếp tục trì trệ. Cơ cấu không phải lúc nào cũng đúng ngay, nhưng nó giúp nhà đầu tư nhìn về phía trước thay vì bị trói vào quá khứ.

Cách thứ năm là chấp nhận rằng lỗ là một phần của đầu tư. Không có nhà đầu tư nào đúng mọi lần. Một giao dịch sai không đáng sợ bằng việc biến nó thành khoản kẹt dài hạn chỉ vì không muốn nhận sai. Trong trading, sai nhỏ là bình thường. Sai lớn và kéo dài mới nguy hiểm.

Một cách thực tế là ghi nhật ký giao dịch. Ghi rõ lý do mua, điểm mua, điểm cắt lỗ, kỳ vọng, trạng thái thị trường và kết quả sau đó. Khi nhìn lại dữ liệu, nhà đầu tư sẽ thấy mình có thường xuyên rơi vào tâm lý “về bờ” không. Nếu nhiều lần mua sai rồi giữ quá lâu, vấn đề không còn nằm ở từng mã riêng lẻ, mà nằm ở quy trình.

Kết luận lại, tâm lý “về bờ” là một trong những cái bẫy phổ biến nhất của nhà đầu tư cá nhân. Nó khiến mình lấy giá vốn làm trung tâm, trong khi thị trường chỉ quan tâm đến cung cầu, dòng tiền và kỳ vọng tương lai. Chờ hòa vốn đôi khi nghe có vẻ kiên nhẫn, nhưng nếu cổ phiếu đã yếu đi, đó có thể chỉ là cách kéo dài sai lầm.