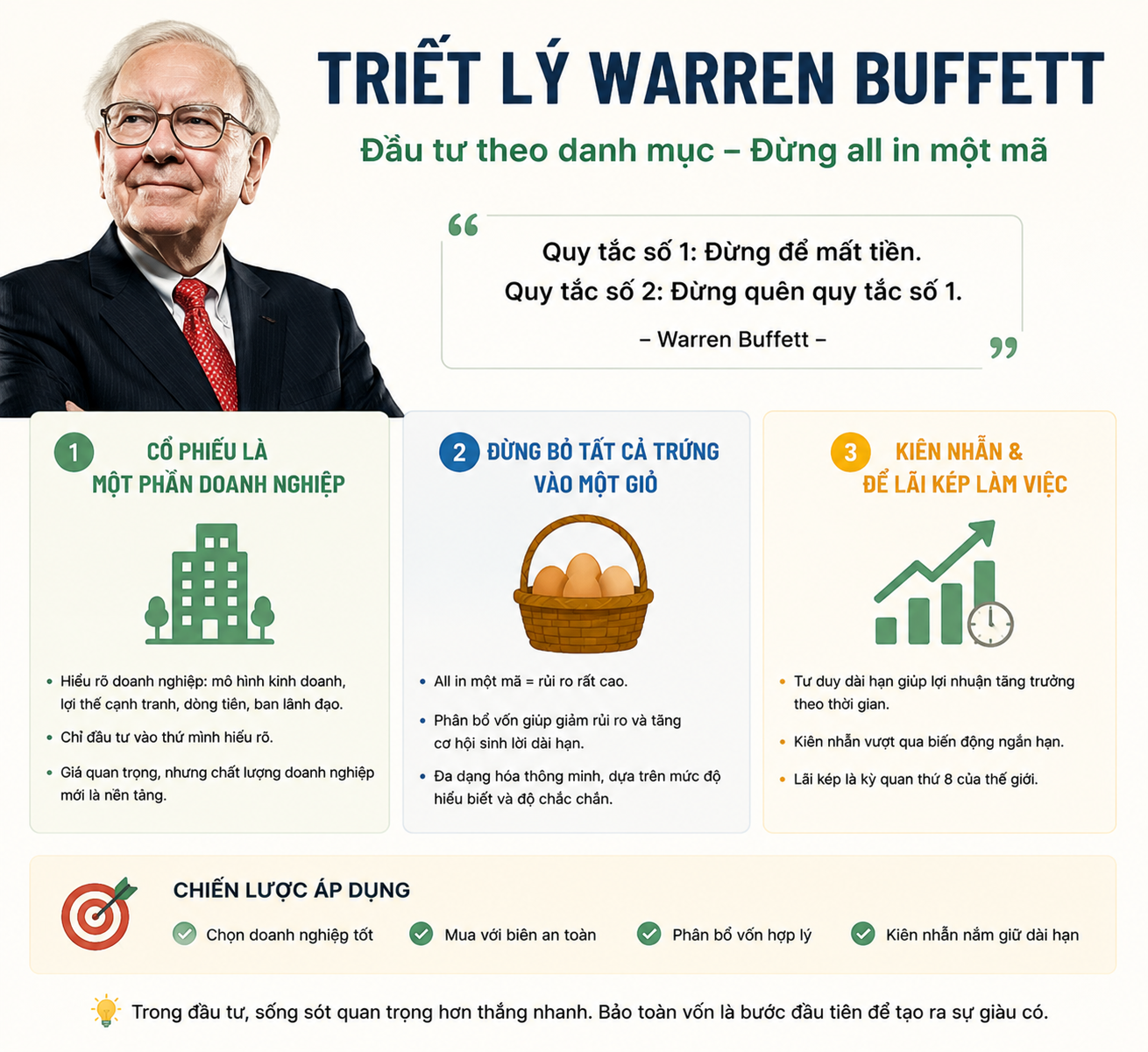

Triết lý Warren Buffett: đầu tư theo danh mục, đừng all in một mã

Triết lý Warren Buffett

Triết lý Warren Buffett: đầu tư theo danh mục, đừng all in một mã

Warren Buffett không nổi tiếng vì bắt đáy giỏi, lướt sóng liên tục hay dự đoán chính xác thị trường ngày mai tăng hay giảm. Ông nổi tiếng vì một triết lý rất đơn giản nhưng cực khó làm: hiểu doanh nghiệp, mua với giá hợp lý, quản trị rủi ro và kiên nhẫn để lãi kép phát huy sức mạnh.

Điều khiến triết lý Buffett khác biệt là ông không xem cổ phiếu như một trò chơi xanh đỏ mỗi ngày. Ông xem cổ phiếu là quyền sở hữu một phần doanh nghiệp. Vì vậy, thay vì hỏi “mã này mai có kéo không”, tư duy đúng hơn là “doanh nghiệp này có đáng để mình đồng hành trong nhiều năm không”.

1. Cổ phiếu không chỉ là mã giao dịch, mà là một phần doanh nghiệp

Theo tư duy Buffett, khi mua cổ phiếu, bạn không nên nghĩ mình chỉ đang mua một mã giao dịch trên bảng điện. Bạn đang mua một phần của doanh nghiệp đó. Nếu doanh nghiệp làm ăn tốt hơn theo thời gian, giá trị nội tại tăng lên, thì cổ đông có cơ hội được hưởng thành quả. Ngược lại, nếu doanh nghiệp yếu đi, lợi nhuận suy giảm, nợ vay tăng, lợi thế cạnh tranh mất dần, thì dù cổ phiếu có hồi vài nhịp ngắn hạn cũng khó tạo ra giá trị bền vững.

Vì vậy, câu hỏi quan trọng không phải là “ngày mai cổ phiếu có tăng không”, mà là “doanh nghiệp này 3 đến 5 năm nữa có còn kiếm tiền tốt hơn hiện tại không”. Đây là điểm khác biệt giữa đầu tư và đầu cơ. Đầu cơ thường tập trung vào biến động giá ngắn hạn. Đầu tư tập trung vào chất lượng tài sản mà mình đang sở hữu.

Một doanh nghiệp đáng đầu tư thường có mô hình kinh doanh dễ hiểu, lợi thế cạnh tranh rõ ràng, dòng tiền tốt, nợ vay không quá rủi ro và ban lãnh đạo đáng tin. Nếu bạn không hiểu doanh nghiệp kiếm tiền bằng cách nào, lợi nhuận đến từ đâu, biên lợi nhuận có bền không, rủi ro lớn nhất là gì, thì việc mua cổ phiếu đó chẳng khác nào đặt cược.

Ví dụ, nếu bạn mua một cổ phiếu bán lẻ, bạn cần hiểu doanh nghiệp tăng trưởng nhờ mở thêm cửa hàng, tăng doanh thu trên mỗi cửa hàng, kiểm soát chi phí, mở rộng biên lợi nhuận hay nhờ thay đổi mô hình kinh doanh. Nếu bạn mua một cổ phiếu ngân hàng, bạn cần hiểu tăng trưởng tín dụng, biên lãi ròng, nợ xấu, chất lượng tài sản và khả năng trích lập dự phòng. Nếu bạn mua cổ phiếu xuất khẩu, bạn cần hiểu đơn hàng, tỷ giá, nhu cầu thế giới và chi phí đầu vào.

Nếu chỉ mua vì thấy giá đang tăng, vì nghe người khác hô hào, hoặc vì sợ bỏ lỡ cơ hội, bạn chưa thật sự đầu tư. Bạn chỉ đang chạy theo biến động giá. Trong ngắn hạn, cách đó có thể may mắn có lời. Nhưng về dài hạn, tài khoản rất dễ bị tổn thương vì bạn không biết mình đang nắm giữ thứ gì.

Một điểm quan trọng khác trong triết lý Buffett là chỉ đầu tư vào thứ mình hiểu. Đây chính là “vòng tròn năng lực”. Bạn không cần hiểu tất cả mọi ngành, cũng không cần mua mọi cơ hội trên thị trường. Bạn chỉ cần hiểu thật rõ một số lĩnh vực nhất định và kiên nhẫn chờ cơ hội trong phạm vi đó. Bỏ qua một cơ hội mình không hiểu không phải là mất mát. Mất tiền vì đầu tư vào thứ mình không hiểu mới là rủi ro thật sự.

2. Đừng bỏ tất cả trứng vào một giỏ, nhưng cũng đừng phân tán thiếu hiểu biết

Câu “đừng bỏ tất cả trứng vào một giỏ” nghĩa là không để một sai lầm duy nhất phá hủy toàn bộ tài khoản. Đây là nguyên tắc rất quan trọng với nhà đầu tư cá nhân, đặc biệt là người mới. All in một mã có thể đem lại cảm giác rất hấp dẫn, vì nếu đúng, tài khoản tăng nhanh. Nhưng nếu sai, tổn thất sẽ rất nặng.

Ví dụ bạn có 100 triệu và all in vào một cổ phiếu. Nếu cổ phiếu giảm 30%, tài khoản còn 70 triệu. Để quay lại 100 triệu, bạn cần lãi khoảng 43%. Nếu cổ phiếu giảm 50%, tài khoản còn 50 triệu và bạn cần lãi 100% để hòa vốn. Đây là lý do thua lỗ lớn nguy hiểm hơn nhiều so với người mới tưởng. Càng lỗ sâu, tỷ suất cần để hồi vốn càng cao, và tâm lý càng dễ bị phá vỡ.

Rủi ro của all in không chỉ nằm ở con số lỗ. Nó còn nằm ở cảm xúc. Khi toàn bộ tài khoản nằm trong một cổ phiếu, mỗi biến động nhỏ cũng khiến bạn căng thẳng. Giá giảm thì sợ, giá hồi thì hy vọng, tin xấu thì không dám cắt, tin tốt thì muốn mua thêm. Lúc đó, bạn không còn quản lý danh mục một cách tỉnh táo nữa. Bạn đang để một mã cổ phiếu điều khiển cảm xúc của mình.

Tuy nhiên, phân bổ vốn không có nghĩa là mua thật nhiều mã cho có vẻ an toàn. Nếu bạn mua 15 cổ phiếu nhưng không hiểu rõ mã nào, đều là cổ phiếu đầu cơ, vay nợ lớn, thanh khoản yếu hoặc cùng phụ thuộc vào một nhóm ngành, đó không phải là đa dạng hóa tốt. Đó chỉ là phân tán sự thiếu hiểu biết.

Một danh mục tốt không nhất thiết phải có quá nhiều mã. Quan trọng là danh mục đó có cấu trúc rõ ràng. Mỗi vị thế phải có lý do tồn tại. Mã nào đóng vai trò ổn định? Mã nào đóng vai trò tăng trưởng? Mã nào là cơ hội ngắn hạn? Tỷ trọng mỗi mã có phù hợp với mức độ rủi ro không? Nếu một mã giảm mạnh, toàn danh mục bị ảnh hưởng bao nhiêu?

Ví dụ với tài khoản 100 triệu, người mới có thể tham khảo cấu trúc đơn giản:

40% cho nhóm doanh nghiệp nền tảng tốt, lợi nhuận ổn định

30% cho nhóm tăng trưởng có câu chuyện rõ ràng

20% giữ tiền mặt để chờ cơ hội hoặc phòng rủi ro

10% cho cơ hội rủi ro cao hơn, nhưng phải giới hạn tỷ trọng

Cách phân bổ này không phải công thức cố định cho mọi người, nhưng nó thể hiện một tư duy quan trọng: vốn phải được chia theo vai trò và rủi ro. Không phải mã nào cũng xứng đáng với cùng một tỷ trọng. Một doanh nghiệp đầu ngành, tài chính lành mạnh, lợi nhuận ổn định có thể được phân bổ cao hơn. Một cổ phiếu mang tính đầu cơ, phụ thuộc nhiều vào kỳ vọng hoặc biến động ngắn hạn nên có tỷ trọng nhỏ hơn.

Điểm quan trọng là tỷ trọng phải phản ánh mức độ hiểu biết và độ chắc chắn của bạn. Bạn càng hiểu rõ doanh nghiệp, luận điểm đầu tư càng vững, định giá càng hợp lý, thì tỷ trọng có thể cao hơn. Ngược lại, nếu bạn chỉ mua vì tin đồn, vì giá đang chạy, hoặc vì người khác khuyến nghị, tỷ trọng phải rất nhỏ, thậm chí tốt nhất là không mua.

3. Chiến lược áp dụng triết lý Buffett cho nhà đầu tư cá nhân

Chiến lược đầu tiên là chọn doanh nghiệp trước, nhìn giá sau. Trước khi mua, hãy tự hỏi: doanh nghiệp này kiếm tiền bằng cách nào, lợi thế cạnh tranh là gì, nợ vay có cao không, lợi nhuận có bền không, ngành còn dư địa không, ban lãnh đạo có đáng tin không. Nếu không trả lời được những câu hỏi cơ bản này, tốt nhất chưa nên mua.

Chiến lược thứ hai là mua với biên an toàn. Một doanh nghiệp tốt chưa chắc là khoản đầu tư tốt nếu bạn mua quá đắt. Giá mua quyết định rất lớn đến lợi nhuận tương lai. Ví dụ bạn cho rằng giá trị hợp lý của một cổ phiếu là 50.000 đồng. Thay vì mua ngay sát 50.000, bạn có thể chờ vùng 40.000 đến 45.000 để có khoảng đệm. Nếu phân tích của bạn sai một phần, biên an toàn giúp giảm rủi ro.

Biên an toàn không chỉ là mua rẻ theo P/E thấp. Một cổ phiếu rẻ có thể tiếp tục rẻ nếu doanh nghiệp yếu đi. Biên an toàn thật sự đến từ việc doanh nghiệp đủ tốt, định giá đủ hợp lý và rủi ro đủ được kiểm soát. Nói cách khác, không phải cứ giảm sâu là đáng mua. Phải hỏi vì sao nó giảm, doanh nghiệp có xấu đi không, và giá hiện tại đã phản ánh đủ rủi ro chưa.

Chiến lược thứ ba là phân bổ vốn theo độ chắc chắn. Không nên xem mọi cơ hội là ngang nhau. Có mã bạn hiểu rất rõ, doanh nghiệp tốt, định giá hợp lý, triển vọng dài hạn rõ ràng. Có mã bạn chỉ mới quan sát, rủi ro cao hơn, luận điểm chưa đủ chắc. Hai mã này không thể có cùng tỷ trọng. Đây là điểm nhiều người mới hay sai: họ chia tiền theo cảm xúc, không chia tiền theo xác suất và rủi ro.

Chiến lược thứ tư là kiên nhẫn và để lãi kép làm việc. Đầu tư theo Buffett không dành cho người muốn giàu nhanh sau vài phiên. Nó phù hợp với người sẵn sàng tích lũy tài sản trong nhiều năm. Sức mạnh thật sự không nằm ở việc thắng một lệnh lớn, mà ở việc tránh thua lỗ nặng và duy trì tăng trưởng ổn định trong thời gian dài.

Ví dụ nếu bạn đầu tư 100 triệu với mức sinh lời trung bình 12% mỗi năm, sau 5 năm có thể thành khoảng 176 triệu, sau 10 năm khoảng 310 triệu, và sau 20 năm có thể vượt 960 triệu. Con số này cho thấy lãi kép cần thời gian. Nếu bạn liên tục all in sai, cắt lỗ sâu, đổi mã liên tục hoặc chạy theo tin nóng, lãi kép không có cơ hội phát huy.

Chiến lược cuối cùng là biết nói không. Đây là kỹ năng rất khó nhưng cực kỳ quan trọng. Không phải cổ phiếu nào tăng cũng phải mua. Không phải câu chuyện nào hấp dẫn cũng đáng xuống tiền. Không phải cơ hội nào bỏ lỡ cũng là sai lầm. Trong đầu tư, đôi khi quyết định tốt nhất là không làm gì cả, giữ tiền mặt và chờ cơ hội rõ ràng hơn.

Kết luận lại, triết lý Warren Buffett không phải là mua thật rẻ rồi chờ may mắn. Đó là tư duy hiểu doanh nghiệp, mua với giá hợp lý, có biên an toàn, phân bổ vốn thông minh và kiên nhẫn dài hạn. “Đừng bỏ tất cả trứng vào một giỏ” không chỉ là lời khuyên đa dạng hóa. Nó là lời nhắc rằng trong đầu tư, sống sót quan trọng hơn thắng nhanh. Đừng all in vào một mã chỉ vì bạn tin mình đúng. Hãy xây một danh mục đủ tốt để nếu bạn sai một vài lần, tài khoản vẫn còn cơ hội đi tiếp.

Đầu tư không phải là cuộc thi xem ai kiếm tiền nhanh nhất trong một giai đoạn ngắn. Đầu tư là quá trình bảo toàn vốn, tích lũy lợi nhuận và để thời gian làm việc cho người có kỷ luật. Khi còn vốn, còn sự tỉnh táo và còn thời gian, bạn mới có cơ hội để lãi kép làm phần việc lớn nhất.